Mélanges de GLMs et nombre de composantes : application ... - Scor

Mélanges de GLMs et nombre de composantes : application ... - Scor

Mélanges de GLMs et nombre de composantes : application ... - Scor

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Chapitre 3. Mélange <strong>de</strong> régressions logistiques<br />

Quelques ajustements (notamment sur la pério<strong>de</strong> <strong>de</strong> validation) seraient préférables mais la<br />

dynamique du taux <strong>de</strong> rachat est grosso modo reproduite par le modèle. Qu’en est-il par<br />

l’usage <strong>de</strong>s mélanges ?<br />

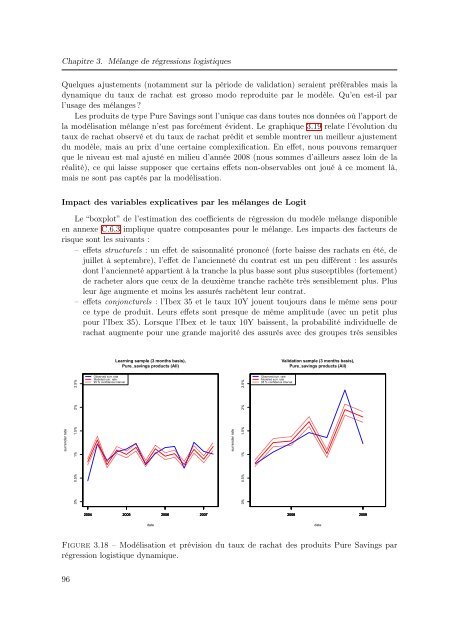

Les produits <strong>de</strong> type Pure Savings sont l’unique cas dans toutes nos données où l’apport <strong>de</strong><br />

la modélisation mélange n’est pas forcément évi<strong>de</strong>nt. Le graphique 3.19 relate l’évolution du<br />

taux <strong>de</strong> rachat observé <strong>et</strong> du taux <strong>de</strong> rachat prédit <strong>et</strong> semble montrer un meilleur ajustement<br />

du modèle, mais au prix d’une certaine complexification. En eff<strong>et</strong>, nous pouvons remarquer<br />

que le niveau est mal ajusté en milieu d’année 2008 (nous sommes d’ailleurs assez loin <strong>de</strong> la<br />

réalité), ce qui laisse supposer que certains eff<strong>et</strong>s non-observables ont joué à ce moment là,<br />

mais ne sont pas captés par la modélisation.<br />

Impact <strong>de</strong>s variables explicatives par les mélanges <strong>de</strong> Logit<br />

Le “boxplot” <strong>de</strong> l’estimation <strong>de</strong>s coefficients <strong>de</strong> régression du modèle mélange disponible<br />

en annexe C.6.3 implique quatre <strong>composantes</strong> pour le mélange. Les impacts <strong>de</strong>s facteurs <strong>de</strong><br />

risque sont les suivants :<br />

– eff<strong>et</strong>s structurels : un eff<strong>et</strong> <strong>de</strong> saisonnalité prononcé (forte baisse <strong>de</strong>s rachats en été, <strong>de</strong><br />

juill<strong>et</strong> à septembre), l’eff<strong>et</strong> <strong>de</strong> l’ancienn<strong>et</strong>é du contrat est un peu différent : les assurés<br />

dont l’ancienn<strong>et</strong>é appartient à la tranche la plus basse sont plus susceptibles (fortement)<br />

<strong>de</strong> rach<strong>et</strong>er alors que ceux <strong>de</strong> la <strong>de</strong>uxième tranche rachète très sensiblement plus. Plus<br />

leur âge augmente <strong>et</strong> moins les assurés rachètent leur contrat.<br />

– eff<strong>et</strong>s conjoncturels : l’Ibex 35 <strong>et</strong> le taux 10Y jouent toujours dans le même sens pour<br />

ce type <strong>de</strong> produit. Leurs eff<strong>et</strong>s sont presque <strong>de</strong> même amplitu<strong>de</strong> (avec un p<strong>et</strong>it plus<br />

pour l’Ibex 35). Lorsque l’Ibex <strong>et</strong> le taux 10Y baissent, la probabilité individuelle <strong>de</strong><br />

rachat augmente pour une gran<strong>de</strong> majorité <strong>de</strong>s assurés avec <strong>de</strong>s groupes très sensibles<br />

Learning sample (3 months basis),<br />

Pure_savings products (All)<br />

Validation sample (3 months basis),<br />

Pure_savings products (All)<br />

Observed surr. rate<br />

Mo<strong>de</strong>led surr. rate<br />

95 % confi<strong>de</strong>nce interval<br />

Observed surr. rate<br />

Mo<strong>de</strong>led surr. rate<br />

95 % confi<strong>de</strong>nce interval<br />

surren<strong>de</strong>r rate<br />

0% 0.5% 1% 1.5% 2% 2.5%<br />

surren<strong>de</strong>r rate<br />

0% 0.5% 1% 1.5% 2% 2.5%<br />

2004 2005 2006 2007<br />

2008 2009<br />

date<br />

date<br />

Figure 3.18 – Modélisation <strong>et</strong> prévision du taux <strong>de</strong> rachat <strong>de</strong>s produits Pure Savings par<br />

régression logistique dynamique.<br />

96