Mélanges de GLMs et nombre de composantes : application ... - Scor

Mélanges de GLMs et nombre de composantes : application ... - Scor

Mélanges de GLMs et nombre de composantes : application ... - Scor

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Chapitre 2. Crises <strong>de</strong> corrélation <strong>de</strong>s comportements<br />

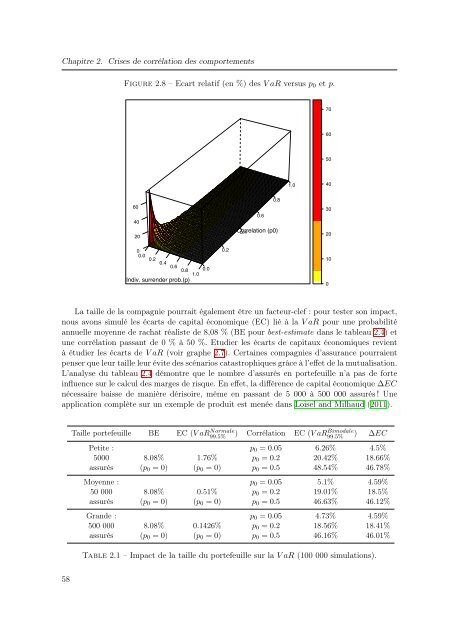

Figure 2.8 – Ecart relatif (en %) <strong>de</strong>s V aR versus p 0 <strong>et</strong> p.<br />

70<br />

60<br />

50<br />

1.0<br />

40<br />

z<br />

60<br />

40<br />

20<br />

0.8<br />

0.6<br />

Correlation 0.4 (p0)<br />

30<br />

20<br />

0<br />

0.0 0.2 0.4 0.6 0.8 0.0<br />

1.0<br />

0.2<br />

10<br />

Indiv. surren<strong>de</strong>r prob.(p)<br />

0<br />

La taille <strong>de</strong> la compagnie pourrait également être un facteur-clef : pour tester son impact,<br />

nous avons simulé les écarts <strong>de</strong> capital économique (EC) lié à la V aR pour une probabilité<br />

annuelle moyenne <strong>de</strong> rachat réaliste <strong>de</strong> 8,08 % (BE pour best-estimate dans le tableau 2.4) <strong>et</strong><br />

une corrélation passant <strong>de</strong> 0 % à 50 %. Etudier les écarts <strong>de</strong> capitaux économiques revient<br />

à étudier les écarts <strong>de</strong> V aR (voir graphe 2.7). Certaines compagnies d’assurance pourraient<br />

penser que leur taille leur évite <strong>de</strong>s scénarios catastrophiques grâce à l’eff<strong>et</strong> <strong>de</strong> la mutualisation.<br />

L’analyse du tableau 2.4 démontre que le <strong>nombre</strong> d’assurés en portefeuille n’a pas <strong>de</strong> forte<br />

influence sur le calcul <strong>de</strong>s marges <strong>de</strong> risque. En eff<strong>et</strong>, la différence <strong>de</strong> capital économique ∆EC<br />

nécessaire baisse <strong>de</strong> manière dérisoire, même en passant <strong>de</strong> 5 000 à 500 000 assurés ! Une<br />

<strong>application</strong> complète sur un exemple <strong>de</strong> produit est menée dans Loisel and Milhaud (2011).<br />

Taille portefeuille BE EC (V aR99.5% Normale ) Corrélation EC (V aRBimodale<br />

99.5%<br />

) ∆EC<br />

P<strong>et</strong>ite : p 0 = 0.05 6.26% 4.5%<br />

5000 8.08% 1.76% p 0 = 0.2 20.42% 18.66%<br />

assurés (p 0 = 0) (p 0 = 0) p 0 = 0.5 48.54% 46.78%<br />

Moyenne : p 0 = 0.05 5.1% 4.59%<br />

50 000 8.08% 0.51% p 0 = 0.2 19.01% 18.5%<br />

assurés (p 0 = 0) (p 0 = 0) p 0 = 0.5 46.63% 46.12%<br />

Gran<strong>de</strong> : p 0 = 0.05 4.73% 4.59%<br />

500 000 8.08% 0.1426% p 0 = 0.2 18.56% 18.41%<br />

assurés (p 0 = 0) (p 0 = 0) p 0 = 0.5 46.16% 46.01%<br />

Table 2.1 – Impact <strong>de</strong> la taille du portefeuille sur la V aR (100 000 simulations).<br />

58