Mélanges de GLMs et nombre de composantes : application ... - Scor

Mélanges de GLMs et nombre de composantes : application ... - Scor

Mélanges de GLMs et nombre de composantes : application ... - Scor

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

C.3. Famille <strong>de</strong> produits Unit-Link<br />

C.3 Famille <strong>de</strong> produits Unit-Link<br />

C.3.1<br />

Analyse <strong>de</strong>scriptive<br />

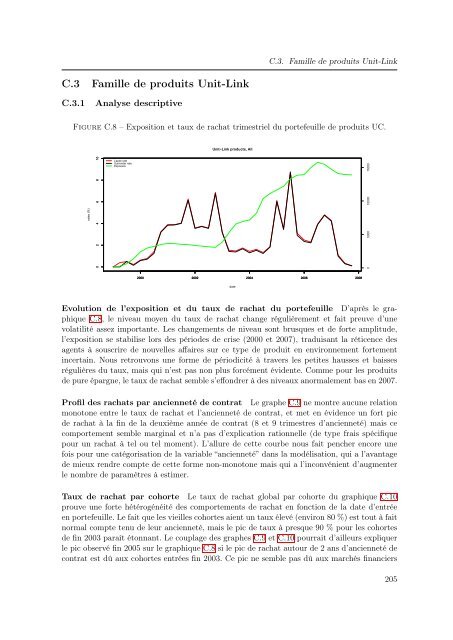

Figure C.8 – Exposition <strong>et</strong> taux <strong>de</strong> rachat trimestriel du portefeuille <strong>de</strong> produits UC.<br />

Unit−Link products, All<br />

rates (%)<br />

0 2 4 6 8 10<br />

Lapse rate<br />

Surren<strong>de</strong>r rate<br />

Exposure<br />

0 5000 10000 15000<br />

2000 2002 2004 2006 2008<br />

date<br />

Evolution <strong>de</strong> l’exposition <strong>et</strong> du taux <strong>de</strong> rachat du portefeuille D’après le graphique<br />

C.8, le niveau moyen du taux <strong>de</strong> rachat change régulièrement <strong>et</strong> fait preuve d’une<br />

volatilité assez importante. Les changements <strong>de</strong> niveau sont brusques <strong>et</strong> <strong>de</strong> forte amplitu<strong>de</strong>,<br />

l’exposition se stabilise lors <strong>de</strong>s pério<strong>de</strong>s <strong>de</strong> crise (2000 <strong>et</strong> 2007), traduisant la réticence <strong>de</strong>s<br />

agents à souscrire <strong>de</strong> nouvelles affaires sur ce type <strong>de</strong> produit en environnement fortement<br />

incertain. Nous r<strong>et</strong>rouvons une forme <strong>de</strong> périodicité à travers les p<strong>et</strong>ites hausses <strong>et</strong> baisses<br />

régulières du taux, mais qui n’est pas non plus forcément évi<strong>de</strong>nte. Comme pour les produits<br />

<strong>de</strong> pure épargne, le taux <strong>de</strong> rachat semble s’effondrer à <strong>de</strong>s niveaux anormalement bas en 2007.<br />

Profil <strong>de</strong>s rachats par ancienn<strong>et</strong>é <strong>de</strong> contrat Le graphe C.9 ne montre aucune relation<br />

monotone entre le taux <strong>de</strong> rachat <strong>et</strong> l’ancienn<strong>et</strong>é <strong>de</strong> contrat, <strong>et</strong> m<strong>et</strong> en évi<strong>de</strong>nce un fort pic<br />

<strong>de</strong> rachat à la fin <strong>de</strong> la <strong>de</strong>uxième année <strong>de</strong> contrat (8 <strong>et</strong> 9 trimestres d’ancienn<strong>et</strong>é) mais ce<br />

comportement semble marginal <strong>et</strong> n’a pas d’explication rationnelle (<strong>de</strong> type frais spécifique<br />

pour un rachat à tel ou tel moment). L’allure <strong>de</strong> c<strong>et</strong>te courbe nous fait pencher encore une<br />

fois pour une catégorisation <strong>de</strong> la variable “ancienn<strong>et</strong>é” dans la modélisation, qui a l’avantage<br />

<strong>de</strong> mieux rendre compte <strong>de</strong> c<strong>et</strong>te forme non-monotone mais qui a l’inconvénient d’augmenter<br />

le <strong>nombre</strong> <strong>de</strong> paramètres à estimer.<br />

Taux <strong>de</strong> rachat par cohorte Le taux <strong>de</strong> rachat global par cohorte du graphique C.10<br />

prouve une forte hétérogénéité <strong>de</strong>s comportements <strong>de</strong> rachat en fonction <strong>de</strong> la date d’entrée<br />

en portefeuille. Le fait que les vieilles cohortes aient un taux élevé (environ 80 %) est tout à fait<br />

normal compte tenu <strong>de</strong> leur ancienn<strong>et</strong>é, mais le pic <strong>de</strong> taux à presque 90 % pour les cohortes<br />

<strong>de</strong> fin 2003 paraît étonnant. Le couplage <strong>de</strong>s graphes C.9 <strong>et</strong> C.10 pourrait d’ailleurs expliquer<br />

le pic observé fin 2005 sur le graphique C.8 si le pic <strong>de</strong> rachat autour <strong>de</strong> 2 ans d’ancienn<strong>et</strong>é <strong>de</strong><br />

contrat est dû aux cohortes entrées fin 2003. Ce pic ne semble pas dû aux marchés financiers<br />

205