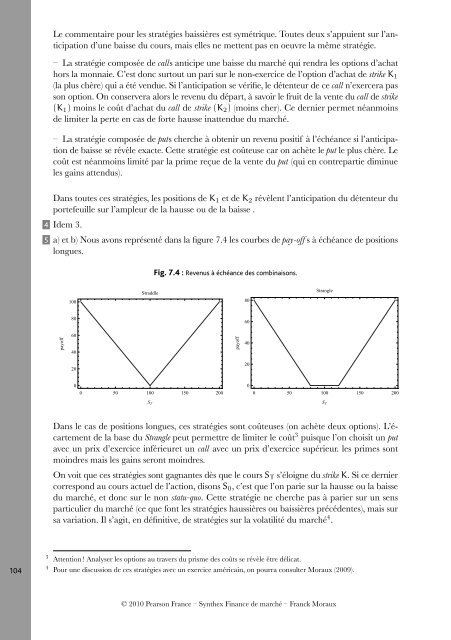

Le commentaire pour les stratégies baissières est symétrique. Toutes deux s’appuient sur l’anticipationd’une baisse du cours, mais elles ne mettent pas en oeuvre la même stratégie.– La stratégie composée de calls anticipe une baisse du marché qui rendra les options d’achathors la monnaie. C’est donc surtout un pari sur le non-exercice de l’option d’achat de strike K 1(la plus chère) qui a été vendue. Si l’anticipation se vérifie, le détenteur de ce call n’exercera passon option. On conservera alors le revenu du départ, à savoir le fruit de la vente du call de strike(K 1 ) moins le coût d’achat du call de strike (K 2 ) (moins cher). Ce dernier permet néanmoinsde limiter la perte en cas de forte hausse inattendue du marché.– La stratégie composée de puts cherche à obtenir un revenu positif à l’échéance si l’anticipationde baisse se révèle exacte. Cette stratégie est coûteuse car on achète le put le plus chère. Lecoût est néanmoins limité par la prime reçue de la vente du put (qui en contrepartie diminueles gains attendus).Dans toutes ces stratégies, les positions de K 1 et de K 2 révèlent l’anticipation du détenteur duportefeuille sur l’ampleur de la hausse ou de la baisse .4 Idem 3.5 a) et b) Nous avons représenté dans la figure 7.4 les courbes de pay-off s à échéance de positionslongues.Fig. 7.4 : Revenus à échéance <strong>des</strong> combinaisons.100Straddle80Strangle8060payoff6040payoff40202000 50 100 150 20000 50 100 150 200S TS TDans le cas de positions longues, ces stratégies sont coûteuses (on achète deux options). L’écartementde la base du Strangle peut permettre de limiter le coût 3 puisque l’on choisit un putavec un prix d’exercice inférieuret un call avec un prix d’exercice supérieur. les primes sontmoindres mais les gains seront moindres.On voit que ces stratégies sont gagnantes dès que le cours S T s’éloigne du strike K. Si ce derniercorrespond au cours actuel de l’action, disons S 0 , c’est que l’on parie sur la hausse ou la baissedu marché, et donc sur le non statu-quo. Cette stratégie ne cherche pas à parier sur un sensparticulier du marché (ce que font les stratégies haussières ou baissières précédentes), mais sursa variation. Il s’agit, en définitive, de stratégies sur la volatilité du marché 4 .1043 Attention ! Analyser les options au travers du prisme <strong>des</strong> coûts se révèle être délicat.4 Pour une discussion de ces stratégies avec un exercice américain, on pourra consulter Moraux (2009).© 2010 <strong>Pearson</strong> France – Synthex Finance de marché – Franck Moraux

6 a) Les écarts de type Butterfly impliquent plusieurs strikes. L’analyse par scénarios s’impose. Nousvous laissons la mener, le résultat est représenté sur le graphique de la figure 7.5. On constateque le maximum est atteint lorsque S T = K 2 . Sur les deux calls vendus, l’un sert à geler le callacheté de strike (K 1 ), l’autre est responsable de la baisse constatée entre K 2 et K 3 . Cette baisseest ensuite stoppée par l’achat d’un call de prix d’exercice K 3 .Fig. 7.5 : Stratégies Butterfly (K 1 , K 2 , K 3 ).K 1 = 80, K 2 = 120, K 3 = 140 K 1 = 80, K 2 = K 1+K 32, K 3 = 1404030302520payoff20payoff151010500 50 100 150 20000 50 100 150 200S TS Tb) Lorsque K 2 = K 3 , on retrouve une stratégie d’écart classique.c) Lorsque K 2 est exactement la moyenne <strong>des</strong> autres prix d’exercice K 1+K 32, la stratégie Butterflya une forme particulière. C’est un pari sur le fait que le cours de l’action soit autour de K 2 àl’échéance, en fait dans l’intervalle [K 1 ; K 3 ].d) Si, de plus, on fait tendre K 2 vers K 3 , alors c’est un pari sur le fait que le cours ait unecertaine valeur. Le prix actuel de ce Butterfly, très particulier, est alors la probabilité actualiséeque S T = K 2 = K 1+K 32– probabilité calculée dans l’univers risque-neutre. Le prix de cettestratégie fictive est en fait très proche de la densité risque-neutre que nous avons tenté d’extrairedans le chapitre précédent.Exercice 2Solution1 La première partie de la question est élémentaire. Si vous n’êtes pas de cet avis, relisez le cours.On peut néanmoins rappeler que Ke −rT est le prix d’une obligation zéro-coupon de maturitéT et de valeur faciale K et que N [d 2 (K)] = Q [S T K] est la probabilité perçue aujourd’huid’être à la monnaie à l’échéance pour une option d’achat. N [−d 2 (K)] = Q [S T K] est laprobabilité perçue aujourd’hui d’être à la monnaie à l’échéance pour une option de vente.2 L’interprétation <strong>des</strong> termes N [d 2 ] et N [−d 2 ] implique que les options digitales d’achat et devente de type cash-or-nothing s’évaluent :c dig,C/N0 (S 0 , K, T) = e −rT E Q [ 1 {ST K}]= e −rT Q [S T K] = e −rT N [d 2 ] etp dig,C/N0 (S 0 , K, T) = e −rT E Q [ 1 {ST K}]= e −rT Q [S T K] = e −rT N [−d 2 ] .L’espérance de la fonction indicatrice d’un événement est égale à sa probabilité (E Q [1 A ] =Q [A]). Ces termes apparaissent dans la formule de BSM. On vérifie également la formule de105© 2010 <strong>Pearson</strong> France – Synthex Finance de marché – Franck Moraux

- Page 1 and 2:

Corrigés des exercices

- Page 3 and 4:

avec o (x) un terme négligeable. O

- Page 5 and 6:

7 Vous allez devoir estimer 200 ren

- Page 7 and 8:

Exercice 4Solution⎛⎞0, 01000 0,

- Page 9 and 10:

Fig. 1.1 : Les enveloppes de portef

- Page 11 and 12:

⎛portefeuille M : E [R M ] = 9, 8

- Page 13 and 14:

Dans le repère (0, E [R] , σ), il

- Page 15 and 16:

Au total, on trouve :σ 2 P = 1 (N

- Page 17 and 18:

où λ est le multiplicateur de Lag

- Page 19 and 20:

Notons qu’il n’existe pas d’e

- Page 21 and 22:

La première expression démontre q

- Page 23 and 24:

pointe vers la droite (et donc les

- Page 25 and 26:

3 On trouve le tableau 2.7.Tab. 2.7

- Page 28 and 29:

changement de variable N −1 [u] =

- Page 30:

fort. Le coefficient d’asymétrie

- Page 34 and 35:

Fig. 2.7 : Détermination graphique

- Page 36 and 37:

Chapitre 3Exercice 1Solution1 La mi

- Page 38 and 39:

On trouve évidemment des valeurs i

- Page 40 and 41:

estimer σ 2 t. On peut d’ailleur

- Page 42 and 43:

La figure 3.4 compare trois volatil

- Page 44 and 45:

Fig. 3.6 : Recherche du lambda opti

- Page 46 and 47:

L’égalité (1) vient de la norma

- Page 48 and 49:

La structure par terme de volatilit

- Page 50 and 51:

Fig. 3.8 : Volatilité conditionnel

- Page 52 and 53:

Exercice 9SolutionOn va estimer les

- Page 54 and 55: Chapitre 4Exercice 1Solution1 On tr

- Page 56 and 57: soit encorep (t 0 + 1, t 0 + 16) =

- Page 58 and 59: la rente perpétuelle demande un mo

- Page 60 and 61: Les taux d’intérêt spot et forw

- Page 62 and 63: Exercice 6Solution1 Cette obligatio

- Page 64 and 65: Et, en utilisant cette valeur dans

- Page 66 and 67: 6 Dans le dernier point, on envisag

- Page 68 and 69: On pourra vérifier l’égalité d

- Page 70 and 71: avec une valeur de u de un. La somm

- Page 72 and 73: V (R), on trouve V ′ (R) = −CR

- Page 74 and 75: second ordre le sous-évalue systé

- Page 76 and 77: Exercice 5Solution1 On trouve :D ef

- Page 78 and 79: Exercice 7Solution1 On peut démont

- Page 80 and 81: 4 Dans la mesure où un butterfly e

- Page 82 and 83: - à l’écart qui sépare le nive

- Page 84 and 85: 3 Sur le prix d’un zéro-coupon d

- Page 86 and 87: Fig. 6.4 : Structure par terme des

- Page 88 and 89: Fig. 6.7 : Impact de la volatilité

- Page 90 and 91: Fig. 6.11 : Impact de la force de r

- Page 92 and 93: Fig. 6.15 : Les paramètres structu

- Page 94 and 95: Fig. 6.19 : Les paramètres structu

- Page 96 and 97: La formule ( (6.6) peut donc s’in

- Page 98 and 99: puis :d’oùOn a donc :∂ 2 ln A

- Page 100 and 101: le cours du sous-jacent est inféri

- Page 102 and 103: Fig. 7.2 : Portefeuilles Options /

- Page 106 and 107: parité obtenue dans l’exercice p

- Page 108 and 109: [ ][ ]30 sept30 septOn a ensuite N

- Page 110 and 111: Ce revenu terminal ne dépend d’a

- Page 112 and 113: avec la N −1 la fonction de répa

- Page 114 and 115: avec d 1 (K p (0)) = 1 2 σ√ T et

- Page 116 and 117: Chapitre 8Exercice 1Solution1 La fi

- Page 118 and 119: La figure 8.2 confirme les résulta

- Page 120 and 121: Le delta implique la fonction de r

- Page 122 and 123: Fig. 8.5 : Les principaux grecs en

- Page 124 and 125: La condition ∂ ln v∂ ln S = 2 s

- Page 126 and 127: Exercice 8Solution1 Prix et princip

- Page 128 and 129: Exercice 10Solution1 Le prix d’un

- Page 130 and 131: 2. Le cours de l’action est supé

- Page 132 and 133: Pour le moment d’ordre deux, on a

- Page 134 and 135: l’on place dans la suivante colon

- Page 136 and 137: 2 Idem 1.3 La formule d’évaluati

- Page 138 and 139: Fig. 9.6 : Volatilité implicite et

- Page 140 and 141: alors estimée en actualisant (sur

- Page 142 and 143: Fig. 9.10 : Histogramme des prix ob