Pour le moment d’ordre deux, on a :E [ ] ∑∞dq 2 t = i 2 Pr [dq t = i] = 1 2 Pr [dq t = 1] = λdt.i=1La variance instantanée est donc :var [dq t ] = E [ dq 2 t]− E [dqt ] 2} {{ }=(λdt) 2 =0On note en outre E [dq t × dt] = E [dq t ] × dt = λdt 2 = 0.= λdt.– Le processus compensé q c est une martingale, si E [q c t | F s] = q c s, où F s est l’informationpossédée à la date s. On sait par ailleurs que E [q c t | F s] = E [q t − λt| F s ], que λt est un termenon aléatoire et que q t = q t − q s + q s . On a donc :E [q c t | F s] = E [q t − q s | F s ] + q s − λt.Puisque, maintenant, le terme q t − q s est indépendant de l’histoire du processus jusqu’en s(et donc de l’information F s ) et que la loi de (q t − q s ) est identique à celle de q t−s , on a :E [q c t | F s] = E [q t−s ] + q s − λt= λ (t − s) + q s − λt= q s − λs= q c s.2 On peut aisément simuler <strong>des</strong> chocs dans la mesure où l’on dispose d’un module de générationde variables aléatoires de loi de Poisson. On peut également remarquer que les accroissementsdq t sont assimilables à <strong>des</strong> variables de Bernoulli sur les petites pério<strong>des</strong> qui nous intéressent(la probabilité d’observer deux sauts sur la même journée est faible et supposée négligeable).Dans les colonnes 2 et 3 du tableau suivant, on pose pour l’illustration Pr [dq t = 1] = λdt =10 % et Pr [dq t = 1] = λdt = 5 % et on simule <strong>des</strong> réalisations de variables aléatoires deBernoulli.ChocsProcessus de Poisson Processus de Poisson compenséNb sauts par an 36,5 18,25 36,5 18,25 36,5 18,25lambda x dt 0,1 0,05 0,1 0,05 0,1 0,05JOUR 0 01 0 0 0 0 -0,1 -0,052 0 0 0 0 -0,2 -0,13 0 0 0 0 -0,3 -0,154 0 0 0 0 -0,4 -0,25 0 0 0 0 -0,5 -0,256 1 0 1 0 0,4 -0,37 0 0 1 0 0,3 -0,358 0 0 1 0 0,2 -0,49 1 0 2 0 1,1 -0,4510 0 0 2 0 1 -0,511 0 0 2 0 0,9 -0,5512 0 0 2 0 0,8 -0,613 0 0 2 0 0,7 -0,6514 0 0 2 0 0,6 -0,7132Une fois ces chocs (dq t ) disponibles, on obtient deux trajectoires de processus de Poisson (dansles colonnes 4 et 5) en calculant :q 0 = 0q i = q i−1 + dq i .© 2010 <strong>Pearson</strong> France – Synthex Finance de marché – Franck Moraux

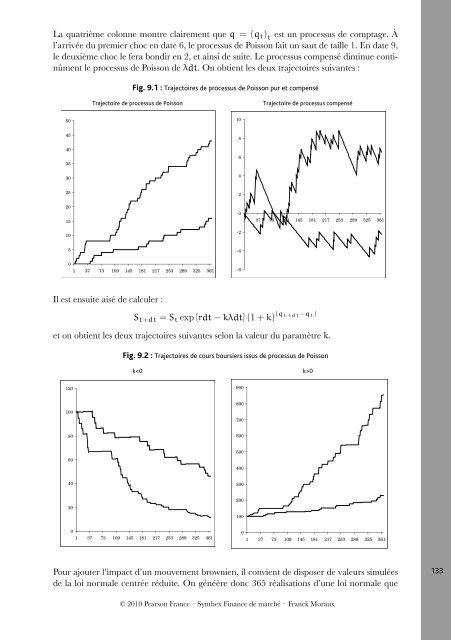

La quatrième colonne montre clairement que q = (q t ) t est un processus de comptage. Àl’arrivée du premier choc en date 6, le processus de Poisson fait un saut de taille 1. En date 9,le deuxième choc le fera bondir en 2, et ainsi de suite. Le processus compensé diminue continûmentle processus de Poisson de λdt. On obtient les deux trajectoires suivantes :Fig. 9.1 : Trajectoires de processus de Poisson pur et compenséTrajectoire de processus de PoissonTrajectoire de processus compensé50104540353086425201510201 37 73 109 145 181 217 253 289 325 361-25-401 37 73 109 145 181 217 253 289 325 361 -6Il est ensuite aisé de calculer :S t+dt = S t exp [rdt − kλdt] (1 + k) (q t+dt−q t )et on obtient les deux trajectoires suivantes selon la valeur du paramètre k.Fig. 9.2 : Trajectoires de cours boursiers issus de processus de Poissonk01209001008007008060060500400403002020010001 37 73 109 145 181 217 253 289 325 36101 37 73 109 145 181 217 253 289 325 361Pour ajouter l’impact d’un mouvement brownien, il convient de disposer de valeurs simuléesde la loi normale centrée réduite. On généère donc 365 réalisations d’une loi normale que133© 2010 <strong>Pearson</strong> France – Synthex Finance de marché – Franck Moraux

- Page 1 and 2:

Corrigés des exercices

- Page 3 and 4:

avec o (x) un terme négligeable. O

- Page 5 and 6:

7 Vous allez devoir estimer 200 ren

- Page 7 and 8:

Exercice 4Solution⎛⎞0, 01000 0,

- Page 9 and 10:

Fig. 1.1 : Les enveloppes de portef

- Page 11 and 12:

⎛portefeuille M : E [R M ] = 9, 8

- Page 13 and 14:

Dans le repère (0, E [R] , σ), il

- Page 15 and 16:

Au total, on trouve :σ 2 P = 1 (N

- Page 17 and 18:

où λ est le multiplicateur de Lag

- Page 19 and 20:

Notons qu’il n’existe pas d’e

- Page 21 and 22:

La première expression démontre q

- Page 23 and 24:

pointe vers la droite (et donc les

- Page 25 and 26:

3 On trouve le tableau 2.7.Tab. 2.7

- Page 28 and 29:

changement de variable N −1 [u] =

- Page 30:

fort. Le coefficient d’asymétrie

- Page 34 and 35:

Fig. 2.7 : Détermination graphique

- Page 36 and 37:

Chapitre 3Exercice 1Solution1 La mi

- Page 38 and 39:

On trouve évidemment des valeurs i

- Page 40 and 41:

estimer σ 2 t. On peut d’ailleur

- Page 42 and 43:

La figure 3.4 compare trois volatil

- Page 44 and 45:

Fig. 3.6 : Recherche du lambda opti

- Page 46 and 47:

L’égalité (1) vient de la norma

- Page 48 and 49:

La structure par terme de volatilit

- Page 50 and 51:

Fig. 3.8 : Volatilité conditionnel

- Page 52 and 53:

Exercice 9SolutionOn va estimer les

- Page 54 and 55:

Chapitre 4Exercice 1Solution1 On tr

- Page 56 and 57:

soit encorep (t 0 + 1, t 0 + 16) =

- Page 58 and 59:

la rente perpétuelle demande un mo

- Page 60 and 61:

Les taux d’intérêt spot et forw

- Page 62 and 63:

Exercice 6Solution1 Cette obligatio

- Page 64 and 65:

Et, en utilisant cette valeur dans

- Page 66 and 67:

6 Dans le dernier point, on envisag

- Page 68 and 69:

On pourra vérifier l’égalité d

- Page 70 and 71:

avec une valeur de u de un. La somm

- Page 72 and 73:

V (R), on trouve V ′ (R) = −CR

- Page 74 and 75:

second ordre le sous-évalue systé

- Page 76 and 77:

Exercice 5Solution1 On trouve :D ef

- Page 78 and 79:

Exercice 7Solution1 On peut démont

- Page 80 and 81:

4 Dans la mesure où un butterfly e

- Page 82 and 83: - à l’écart qui sépare le nive

- Page 84 and 85: 3 Sur le prix d’un zéro-coupon d

- Page 86 and 87: Fig. 6.4 : Structure par terme des

- Page 88 and 89: Fig. 6.7 : Impact de la volatilité

- Page 90 and 91: Fig. 6.11 : Impact de la force de r

- Page 92 and 93: Fig. 6.15 : Les paramètres structu

- Page 94 and 95: Fig. 6.19 : Les paramètres structu

- Page 96 and 97: La formule ( (6.6) peut donc s’in

- Page 98 and 99: puis :d’oùOn a donc :∂ 2 ln A

- Page 100 and 101: le cours du sous-jacent est inféri

- Page 102 and 103: Fig. 7.2 : Portefeuilles Options /

- Page 104 and 105: Le commentaire pour les stratégies

- Page 106 and 107: parité obtenue dans l’exercice p

- Page 108 and 109: [ ][ ]30 sept30 septOn a ensuite N

- Page 110 and 111: Ce revenu terminal ne dépend d’a

- Page 112 and 113: avec la N −1 la fonction de répa

- Page 114 and 115: avec d 1 (K p (0)) = 1 2 σ√ T et

- Page 116 and 117: Chapitre 8Exercice 1Solution1 La fi

- Page 118 and 119: La figure 8.2 confirme les résulta

- Page 120 and 121: Le delta implique la fonction de r

- Page 122 and 123: Fig. 8.5 : Les principaux grecs en

- Page 124 and 125: La condition ∂ ln v∂ ln S = 2 s

- Page 126 and 127: Exercice 8Solution1 Prix et princip

- Page 128 and 129: Exercice 10Solution1 Le prix d’un

- Page 130 and 131: 2. Le cours de l’action est supé

- Page 134 and 135: l’on place dans la suivante colon

- Page 136 and 137: 2 Idem 1.3 La formule d’évaluati

- Page 138 and 139: Fig. 9.6 : Volatilité implicite et

- Page 140 and 141: alors estimée en actualisant (sur

- Page 142 and 143: Fig. 9.10 : Histogramme des prix ob