second ordre le sous-évalue systématiquement lorsque le taux actuariel baisse, et le sur-évaluedans le cas contraire.4 En notant que dP(t,T,Y)P(t,T,Y)S ∆Y. On a alors := d ln P (t, T), on peut estimer que ∆P(t,T,Y)P(t,T,Y)ln P ( t + , T ) − ln P ( t − , T ) ≈ S ∆Yln P ( t + , T ) ≈ ln P ( t − , T ) + S ∆YP ( t + , T ) ≈ P ( t − , T ) exp [S ∆Y] .= ∆ ln P (t, T, Y) ≈Les résultats de cette nouvelle approximation (approximation alt.) sont donnés dans le tableau :Prix Obligation (rappel) 1 070,24 1 000,00 935,82 1 064,18 1 000,00 941,11 1 058,89 1 000,00 945,74Approximation ordre 1 1 067,10 1 000,00 932,90 1 061,45 1 000,00 938,55 1 056,50 1 000,00 943,50Écart 3,14 2,92 2,73 2,55 2,39 2,24Approximation ordre 2 1 070,13 935,93 1 064,09 941,19 1 058,82 945,81Écart 0,11 - 0,100,09 - 0,09 0,08 - 0,07Approximation alt. 1 069,40 935,10 1 063,37 940,40 1 058,13 945,06Écart 0,83 0,72 0,80 0,70 0,76 0,67On constate que la performance de cette approche « de premier ordre » (puisque n’utilisantque la sensibilité) est largement améliorée, sans atteindre toutefois la qualité d’une approximationdu second ordre. N.B. : vous venez de retrouver la contribution de Livingston et Zhou(2005).Exercice 4Solution1 La duration est une moyenne pondérée <strong>des</strong> durées d’attente jusqu’aux divers flux financiersde l’obligation. On a ∑ a i t i . Le calcul <strong>des</strong> poids a i va faire la différence entre les diversesiapproches. On peut tout d’abord reprendre la duration de Macauley qui utilise le rendementactuariel. On aura alors :a ∗ i = C i/ (1 + R ∗ ) i,P 0avec C i le flux de la date i. On peut également utiliser la duration de Fisher-Weil qui pose,elle :a i = C i/ (1 + R (0, t i )) iP 0.On trouve :Flux 30 30 30 30 30 30 30 30 30 1 030Taux actuariel en % 3,493Flux actualisés 28,987 28,009 27,063 26,150 25,267 24,414 23,590 22,794 22,025 730,654Prix Obligation 958,954Poids 0,030 0,029 0,028 0,027 0,026 0,025 0,025 0,024 0,023 0,762Échéance pondéré 0,030 0,058 0,085 0,109 0,132 0,153 0,172 0,190 0,207 7,619Duration Macauley 8,755et74Flux 30 30 30 30 30 30 30 30 30 1 030Flux actualisés 29,768 29,195 28,378 27,424 26,387 25,286 24,178 23,120 22,050 723,169Prix Obligation 958,954Poids 0,031 0,030 0,030 0,029 0,028 0,026 0,025 0,024 0,023 0,754Échéance pondéré 0,031 0,061 0,089 0,114 0,138 0,158 0,176 0,193 0,207 7,541Duration Fisher Weil 8,708© 2010 <strong>Pearson</strong> France – Synthex Finance de marché – Franck Moraux

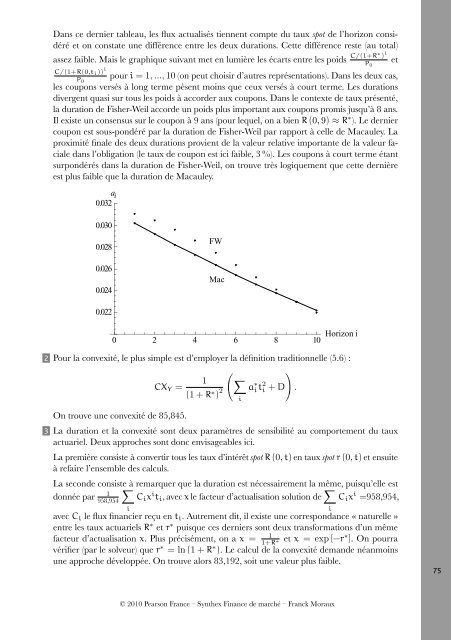

Dans ce dernier tableau, les flux actualisés tiennent compte du taux spot de l’horizon considéréet on constate une différence entre les deux durations. Cette différence reste (au total)assez faible. Mais le graphique suivant met en lumière les écarts entre les poids C/(1+R∗ ) ietC/(1+R(0,t i )) iP 0pour i = 1, ..., 10 (on peut choisir d’autres représentations). Dans les deux cas,les coupons versés à long terme pèsent moins que ceux versés à court terme. Les durationsdivergent quasi sur tous les poids à accorder aux coupons. Dans le contexte de taux présenté,la duration de Fisher-Weil accorde un poids plus important aux coupons promis jusqu’à 8 ans.Il existe un consensus sur le coupon à 9 ans (pour lequel, on a bien R (0, 9) ≈ R ∗ ). Le derniercoupon est sous-pondéré par la duration de Fisher-Weil par rapport à celle de Macauley. Laproximité finale <strong>des</strong> deux durations provient de la valeur relative importante de la valeur facialedans l’obligation (le taux de coupon est ici faible, 3 %). Les coupons à court terme étantsurpondérés dans la duration de Fisher-Weil, on trouve très logiquement que cette dernièreest plus faible que la duration de Macauley.a i0.032P 00.0300.0280.0260.024FWMac0.0220 2 4 6 8 10 Horizoni2 Pour la convexité, le plus simple est d’employer la définition traditionnelle (5.6) :( )1 ∑CX Y =(1 + R ∗ ) 2 a ∗ i t 2 i + D .iOn trouve une convexité de 85,845.3 La duration et la convexité sont deux paramètres de sensibilité au comportement du tauxactuariel. Deux approches sont donc envisageables ici.La première consiste à convertir tous les taux d’intérêt spot R (0, t) en taux spot r (0, t) et ensuiteà refaire l’ensemble <strong>des</strong> calculs.La seconde consiste∑à remarquer que la duration est nécessairement la même, puisqu’elle est1donnée par958,954C i x i t i , avec x le facteur d’actualisation solution de ∑ C i x i =958,954,iiavec C i le flux financier reçu en t i . Autrement dit, il existe une correspondance « naturelle »entre les taux actuariels R ∗ et r ∗ puisque ces derniers sont deux transformations d’un mêmefacteur d’actualisation x. Plus précisément, on a x = 11+Ret x = exp [−r ∗ ]. On pourra∗vérifier (par le solveur) que r ∗ = ln (1 + R ∗ ). Le calcul de la convexité demande néanmoinsune approche développée. On trouve alors 83,192, soit une valeur plus faible.75© 2010 <strong>Pearson</strong> France – Synthex Finance de marché – Franck Moraux

- Page 1 and 2:

Corrigés des exercices

- Page 3 and 4:

avec o (x) un terme négligeable. O

- Page 5 and 6:

7 Vous allez devoir estimer 200 ren

- Page 7 and 8:

Exercice 4Solution⎛⎞0, 01000 0,

- Page 9 and 10:

Fig. 1.1 : Les enveloppes de portef

- Page 11 and 12:

⎛portefeuille M : E [R M ] = 9, 8

- Page 13 and 14:

Dans le repère (0, E [R] , σ), il

- Page 15 and 16:

Au total, on trouve :σ 2 P = 1 (N

- Page 17 and 18:

où λ est le multiplicateur de Lag

- Page 19 and 20:

Notons qu’il n’existe pas d’e

- Page 21 and 22:

La première expression démontre q

- Page 23 and 24: pointe vers la droite (et donc les

- Page 25 and 26: 3 On trouve le tableau 2.7.Tab. 2.7

- Page 28 and 29: changement de variable N −1 [u] =

- Page 30: fort. Le coefficient d’asymétrie

- Page 34 and 35: Fig. 2.7 : Détermination graphique

- Page 36 and 37: Chapitre 3Exercice 1Solution1 La mi

- Page 38 and 39: On trouve évidemment des valeurs i

- Page 40 and 41: estimer σ 2 t. On peut d’ailleur

- Page 42 and 43: La figure 3.4 compare trois volatil

- Page 44 and 45: Fig. 3.6 : Recherche du lambda opti

- Page 46 and 47: L’égalité (1) vient de la norma

- Page 48 and 49: La structure par terme de volatilit

- Page 50 and 51: Fig. 3.8 : Volatilité conditionnel

- Page 52 and 53: Exercice 9SolutionOn va estimer les

- Page 54 and 55: Chapitre 4Exercice 1Solution1 On tr

- Page 56 and 57: soit encorep (t 0 + 1, t 0 + 16) =

- Page 58 and 59: la rente perpétuelle demande un mo

- Page 60 and 61: Les taux d’intérêt spot et forw

- Page 62 and 63: Exercice 6Solution1 Cette obligatio

- Page 64 and 65: Et, en utilisant cette valeur dans

- Page 66 and 67: 6 Dans le dernier point, on envisag

- Page 68 and 69: On pourra vérifier l’égalité d

- Page 70 and 71: avec une valeur de u de un. La somm

- Page 72 and 73: V (R), on trouve V ′ (R) = −CR

- Page 76 and 77: Exercice 5Solution1 On trouve :D ef

- Page 78 and 79: Exercice 7Solution1 On peut démont

- Page 80 and 81: 4 Dans la mesure où un butterfly e

- Page 82 and 83: - à l’écart qui sépare le nive

- Page 84 and 85: 3 Sur le prix d’un zéro-coupon d

- Page 86 and 87: Fig. 6.4 : Structure par terme des

- Page 88 and 89: Fig. 6.7 : Impact de la volatilité

- Page 90 and 91: Fig. 6.11 : Impact de la force de r

- Page 92 and 93: Fig. 6.15 : Les paramètres structu

- Page 94 and 95: Fig. 6.19 : Les paramètres structu

- Page 96 and 97: La formule ( (6.6) peut donc s’in

- Page 98 and 99: puis :d’oùOn a donc :∂ 2 ln A

- Page 100 and 101: le cours du sous-jacent est inféri

- Page 102 and 103: Fig. 7.2 : Portefeuilles Options /

- Page 104 and 105: Le commentaire pour les stratégies

- Page 106 and 107: parité obtenue dans l’exercice p

- Page 108 and 109: [ ][ ]30 sept30 septOn a ensuite N

- Page 110 and 111: Ce revenu terminal ne dépend d’a

- Page 112 and 113: avec la N −1 la fonction de répa

- Page 114 and 115: avec d 1 (K p (0)) = 1 2 σ√ T et

- Page 116 and 117: Chapitre 8Exercice 1Solution1 La fi

- Page 118 and 119: La figure 8.2 confirme les résulta

- Page 120 and 121: Le delta implique la fonction de r

- Page 122 and 123: Fig. 8.5 : Les principaux grecs en

- Page 124 and 125:

La condition ∂ ln v∂ ln S = 2 s

- Page 126 and 127:

Exercice 8Solution1 Prix et princip

- Page 128 and 129:

Exercice 10Solution1 Le prix d’un

- Page 130 and 131:

2. Le cours de l’action est supé

- Page 132 and 133:

Pour le moment d’ordre deux, on a

- Page 134 and 135:

l’on place dans la suivante colon

- Page 136 and 137:

2 Idem 1.3 La formule d’évaluati

- Page 138 and 139:

Fig. 9.6 : Volatilité implicite et

- Page 140 and 141:

alors estimée en actualisant (sur

- Page 142 and 143:

Fig. 9.10 : Histogramme des prix ob