Corrigés des exercices - Pearson

Corrigés des exercices - Pearson

Corrigés des exercices - Pearson

- No tags were found...

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

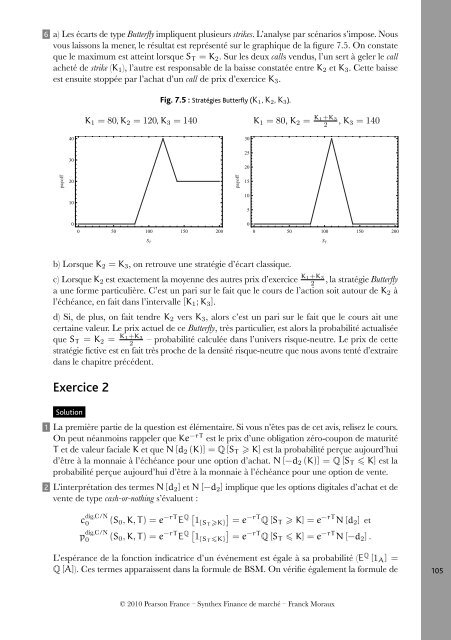

6 a) Les écarts de type Butterfly impliquent plusieurs strikes. L’analyse par scénarios s’impose. Nousvous laissons la mener, le résultat est représenté sur le graphique de la figure 7.5. On constateque le maximum est atteint lorsque S T = K 2 . Sur les deux calls vendus, l’un sert à geler le callacheté de strike (K 1 ), l’autre est responsable de la baisse constatée entre K 2 et K 3 . Cette baisseest ensuite stoppée par l’achat d’un call de prix d’exercice K 3 .Fig. 7.5 : Stratégies Butterfly (K 1 , K 2 , K 3 ).K 1 = 80, K 2 = 120, K 3 = 140 K 1 = 80, K 2 = K 1+K 32, K 3 = 1404030302520payoff20payoff151010500 50 100 150 20000 50 100 150 200S TS Tb) Lorsque K 2 = K 3 , on retrouve une stratégie d’écart classique.c) Lorsque K 2 est exactement la moyenne <strong>des</strong> autres prix d’exercice K 1+K 32, la stratégie Butterflya une forme particulière. C’est un pari sur le fait que le cours de l’action soit autour de K 2 àl’échéance, en fait dans l’intervalle [K 1 ; K 3 ].d) Si, de plus, on fait tendre K 2 vers K 3 , alors c’est un pari sur le fait que le cours ait unecertaine valeur. Le prix actuel de ce Butterfly, très particulier, est alors la probabilité actualiséeque S T = K 2 = K 1+K 32– probabilité calculée dans l’univers risque-neutre. Le prix de cettestratégie fictive est en fait très proche de la densité risque-neutre que nous avons tenté d’extrairedans le chapitre précédent.Exercice 2Solution1 La première partie de la question est élémentaire. Si vous n’êtes pas de cet avis, relisez le cours.On peut néanmoins rappeler que Ke −rT est le prix d’une obligation zéro-coupon de maturitéT et de valeur faciale K et que N [d 2 (K)] = Q [S T K] est la probabilité perçue aujourd’huid’être à la monnaie à l’échéance pour une option d’achat. N [−d 2 (K)] = Q [S T K] est laprobabilité perçue aujourd’hui d’être à la monnaie à l’échéance pour une option de vente.2 L’interprétation <strong>des</strong> termes N [d 2 ] et N [−d 2 ] implique que les options digitales d’achat et devente de type cash-or-nothing s’évaluent :c dig,C/N0 (S 0 , K, T) = e −rT E Q [ 1 {ST K}]= e −rT Q [S T K] = e −rT N [d 2 ] etp dig,C/N0 (S 0 , K, T) = e −rT E Q [ 1 {ST K}]= e −rT Q [S T K] = e −rT N [−d 2 ] .L’espérance de la fonction indicatrice d’un événement est égale à sa probabilité (E Q [1 A ] =Q [A]). Ces termes apparaissent dans la formule de BSM. On vérifie également la formule de105© 2010 <strong>Pearson</strong> France – Synthex Finance de marché – Franck Moraux