Corrigés des exercices - Pearson

Corrigés des exercices - Pearson

Corrigés des exercices - Pearson

- No tags were found...

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

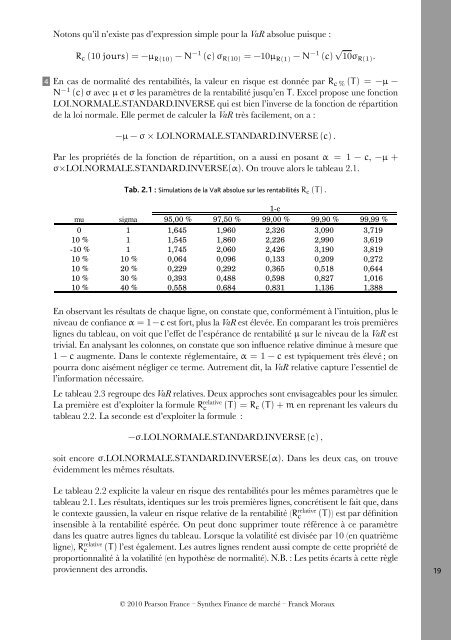

Notons qu’il n’existe pas d’expression simple pour la VaR absolue puisque :R c (10 jours) = −µ R(10) − N −1 (c) σ R(10) = −10µ R(1) − N −1 (c) √ 10σ R(1) .4 En cas de normalité <strong>des</strong> rentabilités, la valeur en risque est donnée par R c % (T) = −µ −N −1 (c) σ avec µ et σ les paramètres de la rentabilité jusqu’en T. Excel propose une fonctionLOI.NORMALE.STANDARD.INVERSE qui est bien l’inverse de la fonction de répartitionde la loi normale. Elle permet de calculer la VaR très facilement, on a :−µ − σ × LOI.NORMALE.STANDARD.INVERSE (c) .Par les propriétés de la fonction de répartition, on a aussi en posant α = 1 − c, −µ +σ×LOI.NORMALE.STANDARD.INVERSE(α). On trouve alors le tableau 2.1.Tab. 2.1 : Simulations de la VaR absolue sur les rentabilités R c (T) .1-cmu sigma 95,00 % 97,50 % 99,00 % 99,90 % 99,99 %0 1 1,645 1,960 2,326 3,090 3,71910 % 1 1,545 1,860 2,226 2,990 3,619-10 % 1 1,745 2,060 2,426 3,190 3,81910 % 10 % 0,064 0,096 0,133 0,209 0,27210 % 20 % 0,229 0,292 0,365 0,518 0,64410 % 30 % 0,393 0,488 0,598 0,827 1,01610 % 40 % 0,558 0,684 0,831 1,136 1,388En observant les résultats de chaque ligne, on constate que, conformément à l’intuition, plus leniveau de confiance α = 1−c est fort, plus la VaR est élevée. En comparant les trois premièreslignes du tableau, on voit que l’effet de l’espérance de rentabilité µ sur le niveau de la VaR esttrivial. En analysant les colonnes, on constate que son influence relative diminue à mesure que1 − c augmente. Dans le contexte réglementaire, α = 1 − c est typiquement très élevé ; onpourra donc aisément négliger ce terme. Autrement dit, la VaR relative capture l’essentiel del’information nécessaire.Le tableau 2.3 regroupe <strong>des</strong> VaR relatives. Deux approches sont envisageables pour les simuler.La première est d’exploiter la formule R relativec (T) = R c (T) + m en reprenant les valeurs dutableau 2.2. La seconde est d’exploiter la formule :−σ.LOI.NORMALE.STANDARD.INVERSE (c) ,soit encore σ.LOI.NORMALE.STANDARD.INVERSE(α). Dans les deux cas, on trouveévidemment les mêmes résultats.Le tableau 2.2 explicite la valeur en risque <strong>des</strong> rentabilités pour les mêmes paramètres que letableau 2.1. Les résultats, identiques sur les trois premières lignes, concrétisent le fait que, dansle contexte gaussien, la valeur en risque relative de la rentabilité (R relativec (T)) est par définitioninsensible à la rentabilité espérée. On peut donc supprimer toute référence à ce paramètredans les quatre autres lignes du tableau. Lorsque la volatilité est divisée par 10 (en quatrièmeligne), R relativec (T) l’est également. Les autres lignes rendent aussi compte de cette propriété deproportionnalité à la volatilité (en hypothèse de normalité). N.B. : Les petits écarts à cette règleproviennent <strong>des</strong> arrondis.19© 2010 <strong>Pearson</strong> France – Synthex Finance de marché – Franck Moraux