- Page 1 and 2:

Corrigés des exercices

- Page 3 and 4:

avec o (x) un terme négligeable. O

- Page 5 and 6:

7 Vous allez devoir estimer 200 ren

- Page 7 and 8:

Exercice 4Solution⎛⎞0, 01000 0,

- Page 9 and 10:

Fig. 1.1 : Les enveloppes de portef

- Page 11 and 12:

⎛portefeuille M : E [R M ] = 9, 8

- Page 13 and 14:

Dans le repère (0, E [R] , σ), il

- Page 15 and 16:

Au total, on trouve :σ 2 P = 1 (N

- Page 17 and 18:

où λ est le multiplicateur de Lag

- Page 19 and 20:

Notons qu’il n’existe pas d’e

- Page 21 and 22:

La première expression démontre q

- Page 23 and 24:

pointe vers la droite (et donc les

- Page 25 and 26:

3 On trouve le tableau 2.7.Tab. 2.7

- Page 28 and 29:

changement de variable N −1 [u] =

- Page 30:

fort. Le coefficient d’asymétrie

- Page 34 and 35:

Fig. 2.7 : Détermination graphique

- Page 36 and 37:

Chapitre 3Exercice 1Solution1 La mi

- Page 38 and 39:

On trouve évidemment des valeurs i

- Page 40 and 41:

estimer σ 2 t. On peut d’ailleur

- Page 42 and 43:

La figure 3.4 compare trois volatil

- Page 44 and 45:

Fig. 3.6 : Recherche du lambda opti

- Page 46 and 47:

L’égalité (1) vient de la norma

- Page 48 and 49:

La structure par terme de volatilit

- Page 50 and 51:

Fig. 3.8 : Volatilité conditionnel

- Page 52 and 53:

Exercice 9SolutionOn va estimer les

- Page 54 and 55:

Chapitre 4Exercice 1Solution1 On tr

- Page 56 and 57:

soit encorep (t 0 + 1, t 0 + 16) =

- Page 58 and 59:

la rente perpétuelle demande un mo

- Page 60 and 61:

Les taux d’intérêt spot et forw

- Page 62 and 63:

Exercice 6Solution1 Cette obligatio

- Page 64 and 65:

Et, en utilisant cette valeur dans

- Page 66 and 67:

6 Dans le dernier point, on envisag

- Page 68 and 69:

On pourra vérifier l’égalité d

- Page 70 and 71:

avec une valeur de u de un. La somm

- Page 72 and 73:

V (R), on trouve V ′ (R) = −CR

- Page 74 and 75:

second ordre le sous-évalue systé

- Page 76 and 77:

Exercice 5Solution1 On trouve :D ef

- Page 78 and 79:

Exercice 7Solution1 On peut démont

- Page 80 and 81:

4 Dans la mesure où un butterfly e

- Page 82 and 83:

- à l’écart qui sépare le nive

- Page 84 and 85:

3 Sur le prix d’un zéro-coupon d

- Page 86 and 87:

Fig. 6.4 : Structure par terme des

- Page 88 and 89: Fig. 6.7 : Impact de la volatilité

- Page 90 and 91: Fig. 6.11 : Impact de la force de r

- Page 92 and 93: Fig. 6.15 : Les paramètres structu

- Page 94 and 95: Fig. 6.19 : Les paramètres structu

- Page 96 and 97: La formule ( (6.6) peut donc s’in

- Page 98 and 99: puis :d’oùOn a donc :∂ 2 ln A

- Page 100 and 101: le cours du sous-jacent est inféri

- Page 102 and 103: Fig. 7.2 : Portefeuilles Options /

- Page 104 and 105: Le commentaire pour les stratégies

- Page 106 and 107: parité obtenue dans l’exercice p

- Page 108 and 109: [ ][ ]30 sept30 septOn a ensuite N

- Page 110 and 111: Ce revenu terminal ne dépend d’a

- Page 112 and 113: avec la N −1 la fonction de répa

- Page 114 and 115: avec d 1 (K p (0)) = 1 2 σ√ T et

- Page 116 and 117: Chapitre 8Exercice 1Solution1 La fi

- Page 118 and 119: La figure 8.2 confirme les résulta

- Page 120 and 121: Le delta implique la fonction de r

- Page 122 and 123: Fig. 8.5 : Les principaux grecs en

- Page 124 and 125: La condition ∂ ln v∂ ln S = 2 s

- Page 126 and 127: Exercice 8Solution1 Prix et princip

- Page 128 and 129: Exercice 10Solution1 Le prix d’un

- Page 130 and 131: 2. Le cours de l’action est supé

- Page 132 and 133: Pour le moment d’ordre deux, on a

- Page 134 and 135: l’on place dans la suivante colon

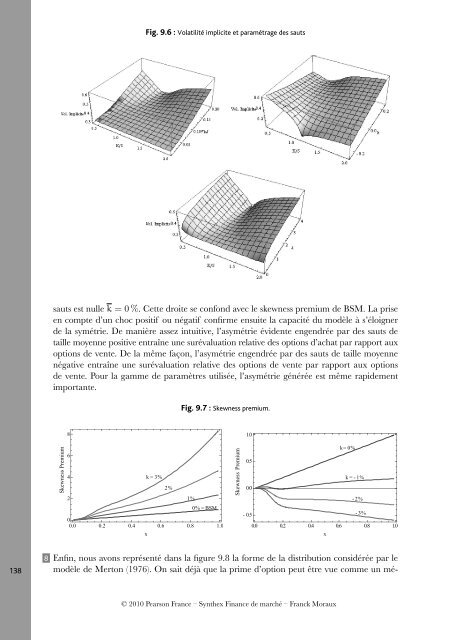

- Page 136 and 137: 2 Idem 1.3 La formule d’évaluati

- Page 140 and 141: alors estimée en actualisant (sur

- Page 142 and 143: Fig. 9.10 : Histogramme des prix ob