ZBI-Professional8-Prospekt - Beteiligungsfinder.de

ZBI-Professional8-Prospekt - Beteiligungsfinder.de

ZBI-Professional8-Prospekt - Beteiligungsfinder.de

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

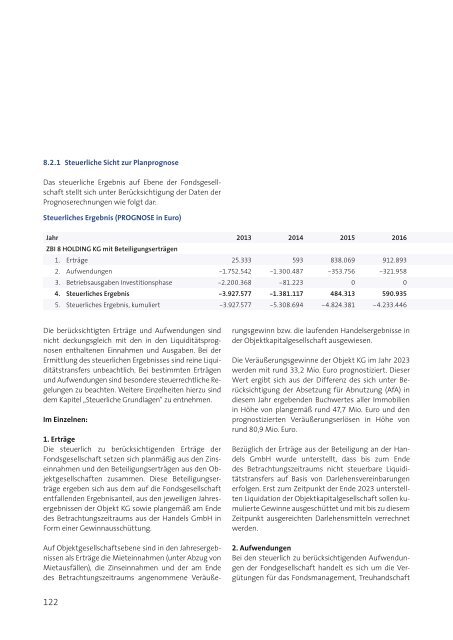

8.2.1 Steuerliche Sicht zur Planprognose<br />

Das steuerliche Ergebnis auf Ebene <strong>de</strong>r Fondsgesellschaft<br />

stellt sich unter Berücksichtigung <strong>de</strong>r Daten <strong>de</strong>r<br />

Prognoserechnungen wie folgt dar:<br />

Steuerliches Ergebnis (PROGNOSE in Euro)<br />

Jahr 2013 2014 2015 2016<br />

<strong>ZBI</strong> 8 HOLDING KG mit Beteiligungserträgen<br />

1. Erträge 25.333 593 838.069 912.893<br />

2. Aufwendungen -1.752.542 -1.300.487 -353.756 -321.958<br />

3. Betriebsausgaben Investitionsphase -2.200.368 -81.223 0 0<br />

4. Steuerliches Ergebnis -3.927.577 -1.381.117 484.313 590.935<br />

5. Steuerliches Ergebnis, kumuliert -3.927.577 -5.308.694 -4.824.381 -4.233.446<br />

Die berücksichtigten Erträge und Aufwendungen sind<br />

nicht <strong>de</strong>ckungsgleich mit <strong>de</strong>n in <strong>de</strong>n Liquiditätsprognosen<br />

enthaltenen Einnahmen und Ausgaben. Bei <strong>de</strong>r<br />

Ermittlung <strong>de</strong>s steuerlichen Ergebnisses sind reine Liquiditätstransfers<br />

unbeachtlich. Bei bestimmten Erträgen<br />

und Aufwendungen sind beson<strong>de</strong>re steuerrechtliche Regelungen<br />

zu beachten. Weitere Einzelheiten hierzu sind<br />

<strong>de</strong>m Kapitel „Steuerliche Grundlagen“ zu entnehmen.<br />

Im Einzelnen:<br />

1. Erträge<br />

Die steuerlich zu berücksichtigen<strong>de</strong>n Erträge <strong>de</strong>r<br />

Fondsgesellschaft setzen sich planmäßig aus <strong>de</strong>n Zinseinnahmen<br />

und <strong>de</strong>n Beteiligungserträgen aus <strong>de</strong>n Objektgesellschaften<br />

zusammen. Diese Beteiligungserträge<br />

ergeben sich aus <strong>de</strong>m auf die Fondsgesellschaft<br />

entfallen<strong>de</strong>n Ergebnisanteil, aus <strong>de</strong>n jeweiligen Jahresergebnissen<br />

<strong>de</strong>r Objekt KG sowie plangemäß am En<strong>de</strong><br />

<strong>de</strong>s Betrachtungszeitraums aus <strong>de</strong>r Han<strong>de</strong>ls GmbH in<br />

Form einer Gewinnausschüttung.<br />

Auf Objektgesellschaftsebene sind in <strong>de</strong>n Jahresergebnissen<br />

als Erträge die Mieteinnahmen (unter Abzug von<br />

Mietausfällen), die Zinseinnahmen und <strong>de</strong>r am En<strong>de</strong><br />

<strong>de</strong>s Betrachtungszeitraums angenommene Veräußerungsgewinn<br />

bzw. die laufen<strong>de</strong>n Han<strong>de</strong>lsergebnisse in<br />

<strong>de</strong>r Objektkapitalgesellschaft ausgewiesen.<br />

Die Veräußerungsgewinne <strong>de</strong>r Objekt KG im Jahr 2023<br />

wer<strong>de</strong>n mit rund 33,2 Mio. Euro prognostiziert. Dieser<br />

Wert ergibt sich aus <strong>de</strong>r Differenz <strong>de</strong>s sich unter Berücksichtigung<br />

<strong>de</strong>r Absetzung für Abnutzung (AfA) in<br />

diesem Jahr ergeben<strong>de</strong>n Buchwertes aller Immobilien<br />

in Höhe von plangemäß rund 47,7 Mio. Euro und <strong>de</strong>n<br />

prognostizierten Veräußerungserlösen in Höhe von<br />

rund 80,9 Mio. Euro.<br />

Bezüglich <strong>de</strong>r Erträge aus <strong>de</strong>r Beteiligung an <strong>de</strong>r Han<strong>de</strong>ls<br />

GmbH wur<strong>de</strong> unterstellt, dass bis zum En<strong>de</strong><br />

<strong>de</strong>s Betrachtungszeitraums nicht steuerbare Liquiditätstransfers<br />

auf Basis von Darlehensvereinbarungen<br />

erfolgen. Erst zum Zeitpunkt <strong>de</strong>r En<strong>de</strong> 2023 unterstellten<br />

Liquidation <strong>de</strong>r Objektkapitalgesellschaft sollen kumulierte<br />

Gewinne ausgeschüttet und mit bis zu diesem<br />

Zeitpunkt ausgereichten Darlehensmitteln verrechnet<br />

wer<strong>de</strong>n.<br />

2. Aufwendungen<br />

Bei <strong>de</strong>n steuerlich zu berücksichtigen<strong>de</strong>n Aufwendungen<br />

<strong>de</strong>r Fondgesellschaft han<strong>de</strong>lt es sich um die Vergütungen<br />

für das Fondsmanagement, Treuhandschaft<br />

122