ZBI-Professional8-Prospekt - Beteiligungsfinder.de

ZBI-Professional8-Prospekt - Beteiligungsfinder.de

ZBI-Professional8-Prospekt - Beteiligungsfinder.de

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

<strong>de</strong>n Anlegern in diesen Jahren nicht mit <strong>de</strong>ren übrigen<br />

positiven Einkünften verrechenbar sein, da es sich bei<br />

<strong>de</strong>m vorliegen<strong>de</strong>n Fondskonzept um ein sogenanntes<br />

„Steuerstundungsmo<strong>de</strong>ll“ han<strong>de</strong>lt. Weitere Ausführungen<br />

zu diesem Thema fin<strong>de</strong>n Sie im Kapitel „Steuerliche<br />

Grundlagen“ (Seite 157).<br />

Es wird vielmehr davon ausgegangen, dass die steuerlichen<br />

Verluste auf zukünftige Jahre vorzutragen und<br />

dort mit <strong>de</strong>n ab <strong>de</strong>m Jahr 2015 plangemäß anfallen<strong>de</strong>n<br />

positiven Ergebnissen zu verrechnen sind. Da sich erst<br />

gegen En<strong>de</strong> <strong>de</strong>s Betrachtungszeitraumes ein kumuliertes<br />

positives steuerliches Ergebnis ergibt, fallen Steuerzahlungen<br />

bis zu diesem Zeitpunkt – unabhängig von<br />

<strong>de</strong>r zwischenzeitlichen Gewährung von Entnahmen<br />

– bei <strong>de</strong>n Anlegern prognosegemäß nicht an. Die konkreten<br />

steuerlichen Ergebnisse <strong>de</strong>s jeweiligen Anlegers<br />

sind jedoch auch von seinen möglicherweise zu berücksichtigen<strong>de</strong>n<br />

Son<strong>de</strong>rbetriebseinnahmen und/o<strong>de</strong>r<br />

Son<strong>de</strong>rbetriebsausgaben abhängig. Bitte beachten Sie<br />

diesbezüglich die Ausführungen im Kapitel „Steuerliche<br />

Grundlagen“ (Seite 158).<br />

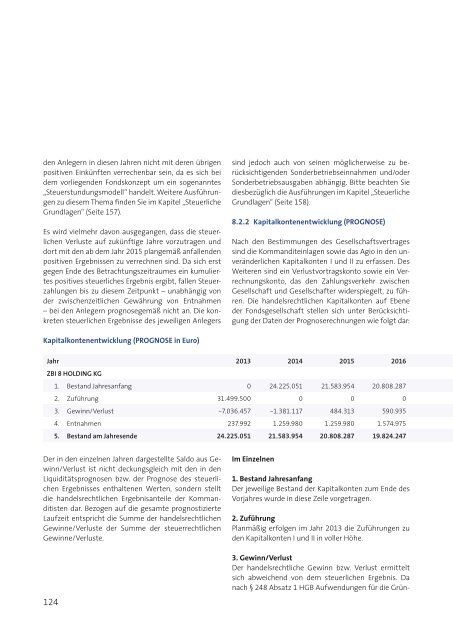

8.2.2 Kapitalkontenentwicklung (PROGNOSE)<br />

Nach <strong>de</strong>n Bestimmungen <strong>de</strong>s Gesellschaftsvertrages<br />

sind die Kommanditeinlagen sowie das Agio in <strong>de</strong>n unverän<strong>de</strong>rlichen<br />

Kapitalkonten I und II zu erfassen. Des<br />

Weiteren sind ein Verlustvortragskonto sowie ein Verrechnungskonto,<br />

das <strong>de</strong>n Zahlungsverkehr zwischen<br />

Gesellschaft und Gesellschafter wi<strong>de</strong>rspiegelt, zu führen.<br />

Die han<strong>de</strong>lsrechtlichen Kapitalkonten auf Ebene<br />

<strong>de</strong>r Fondsgesellschaft stellen sich unter Berücksichtigung<br />

<strong>de</strong>r Daten <strong>de</strong>r Prognoserechnungen wie folgt dar:<br />

Kapitalkontenentwicklung (PROGNOSE in Euro)<br />

Jahr 2013 2014 2015 2016<br />

<strong>ZBI</strong> 8 HOLDING KG<br />

1. Bestand Jahresanfang 0 24.225.051 21.583.954 20.808.287<br />

2. Zuführung 31.499.500 0 0 0<br />

3. Gewinn/Verlust -7.036.457 -1.381.117 484.313 590.935<br />

4. Entnahmen 237.992 1.259.980 1.259.980 1.574.975<br />

5. Bestand am Jahresen<strong>de</strong> 24.225.051 21.583.954 20.808.287 19.824.247<br />

Der in <strong>de</strong>n einzelnen Jahren dargestellte Saldo aus Gewinn/Verlust<br />

ist nicht <strong>de</strong>ckungsgleich mit <strong>de</strong>n in <strong>de</strong>n<br />

Liquiditätsprognosen bzw. <strong>de</strong>r Prognose <strong>de</strong>s steuerlichen<br />

Ergebnisses enthaltenen Werten, son<strong>de</strong>rn stellt<br />

die han<strong>de</strong>lsrechtlichen Ergebnisanteile <strong>de</strong>r Kommanditisten<br />

dar. Bezogen auf die gesamte prognostizierte<br />

Laufzeit entspricht die Summe <strong>de</strong>r han<strong>de</strong>lsrechtlichen<br />

Gewinne/Verluste <strong>de</strong>r Summe <strong>de</strong>r steuerrechtlichen<br />

Gewinne/Verluste.<br />

124<br />

Im Einzelnen<br />

1. Bestand Jahresanfang<br />

Der jeweilige Bestand <strong>de</strong>r Kapitalkonten zum En<strong>de</strong> <strong>de</strong>s<br />

Vorjahres wur<strong>de</strong> in diese Zeile vorgetragen.<br />

2. Zuführung<br />

Planmäßig erfolgen im Jahr 2013 die Zuführungen zu<br />

<strong>de</strong>n Kapitalkonten I und ii in voller Höhe.<br />

3. Gewinn/Verlust<br />

Der han<strong>de</strong>lsrechtliche Gewinn bzw. Verlust ermittelt<br />

sich abweichend von <strong>de</strong>m steuerlichen Ergebnis. Da<br />

nach § 248 Absatz 1 HGB Aufwendungen für die Grün-