ZBI-Professional8-Prospekt - Beteiligungsfinder.de

ZBI-Professional8-Prospekt - Beteiligungsfinder.de

ZBI-Professional8-Prospekt - Beteiligungsfinder.de

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

<strong>ZBI</strong> 8 Wirtschaftliche Angaben<br />

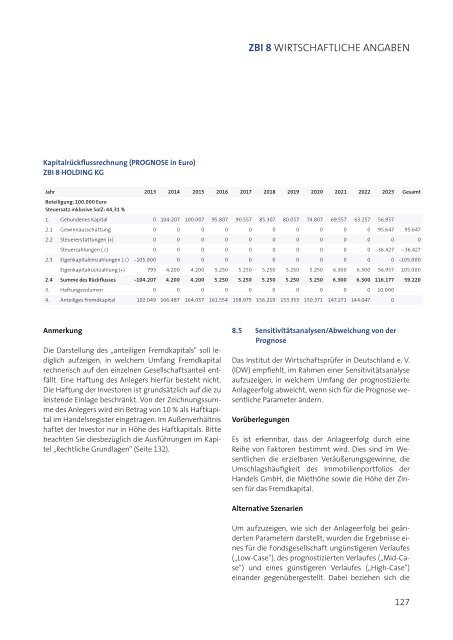

Kapitalrückflussrechnung (PROGNOSE in Euro)<br />

<strong>ZBI</strong> 8 HOLDING KG<br />

Jahr 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022 2023 Gesamt<br />

Beteiligung: 100.000 Euro<br />

Steuersatz inklusive SolZ: 44,31 %<br />

1. Gebun<strong>de</strong>nes Kapital 0 104.207 100.007 95.807 90.557 85.307 80.057 74.807 69.557 63.257 56.957<br />

2.1 Gewinnausschüttung 0 0 0 0 0 0 0 0 0 0 95.647 95.647<br />

2.2 Steuererstattungen (+) 0 0 0 0 0 0 0 0 0 0 0 0<br />

Steuerzahlungen (./.) 0 0 0 0 0 0 0 0 0 0 -36.427 -36.427<br />

2.3 Eigenkapitaleinzahlungen (./.) -105.000 0 0 0 0 0 0 0 0 0 0 -105.000<br />

Eigenkapitalrückzahlung (+) 793 4.200 4.200 5.250 5.250 5.250 5.250 5.250 6.300 6.300 56.957 105.000<br />

2.4 Summe <strong>de</strong>s Rückflusses -104.207 4.200 4.200 5.250 5.250 5.250 5.250 5.250 6.300 6.300 116.177 59.220<br />

3. Haftungsvolumen 0 0 0 0 0 0 0 0 0 0 10.000<br />

4. Anteiliges Fremdkapital 102.049 166.487 164.057 161.554 158.975 156.219 153.353 150.371 147.271 144.047 0<br />

Anmerkung<br />

Die Darstellung <strong>de</strong>s „anteiligen Fremdkapitals“ soll lediglich<br />

aufzeigen, in welchem Umfang Fremdkapital<br />

rechnerisch auf <strong>de</strong>n einzelnen Gesellschaftsanteil entfällt.<br />

Eine Haftung <strong>de</strong>s Anlegers hierfür besteht nicht.<br />

Die Haftung <strong>de</strong>r Investoren ist grundsätzlich auf die zu<br />

leisten<strong>de</strong> Einlage beschränkt. Von <strong>de</strong>r Zeichnungssumme<br />

<strong>de</strong>s Anlegers wird ein Betrag von 10 % als Haftkapital<br />

im Han<strong>de</strong>lsregister eingetragen. Im Außenverhältnis<br />

haftet <strong>de</strong>r Investor nur in Höhe <strong>de</strong>s Haftkapitals. Bitte<br />

beachten Sie diesbezüglich die Ausführungen im Kapitel<br />

„Rechtliche Grundlagen“ (Seite 132).<br />

8.5 Sensitivitätsanalysen/Abweichung von <strong>de</strong>r<br />

Prognose<br />

Das Institut <strong>de</strong>r Wirtschaftsprüfer in Deutschland e. v.<br />

(IDW) empfiehlt, im Rahmen einer Sensitivitätsanalyse<br />

aufzuzeigen, in welchem Umfang <strong>de</strong>r prognostizierte<br />

Anlageerfolg abweicht, wenn sich für die Prognose wesentliche<br />

Parameter än<strong>de</strong>rn.<br />

Vorüberlegungen<br />

Es ist erkennbar, dass <strong>de</strong>r Anlageerfolg durch eine<br />

Reihe von Faktoren bestimmt wird. Dies sind im Wesentlichen<br />

die erzielbaren Veräußerungsgewinne, die<br />

Umschlagshäufigkeit <strong>de</strong>s Immobilienportfolios <strong>de</strong>r<br />

Han<strong>de</strong>ls GmbH, die Miethöhe sowie die Höhe <strong>de</strong>r Zinsen<br />

für das Fremdkapital.<br />

Alternative Szenarien<br />

Um aufzuzeigen, wie sich <strong>de</strong>r Anlageerfolg bei geän<strong>de</strong>rten<br />

Parametern darstellt, wur<strong>de</strong>n die Ergebnisse eines<br />

für die Fondsgesellschaft ungünstigeren Verlaufes<br />

(„Low-Case“), <strong>de</strong>s prognostizierten Verlaufes („Mid-Case“)<br />

und eines günstigeren Verlaufes („High-Case“)<br />

einan<strong>de</strong>r gegenübergestellt. Dabei beziehen sich die<br />

127