- Page 1 and 2:

Sociedad Española de Angiología y

- Page 3 and 4:

Editorial Glosa, S.L. Avinguda de F

- Page 5 and 6:

VI Miguel A. Marco Luque Hospital U

- Page 7 and 8:

VIII HISTORIA DE LA SEACV. 50.º AN

- Page 9 and 10:

PRÓLOGO Josep M.ª Capdevila …no

- Page 11 and 12:

PRÓLOGO XIII por su organización

- Page 13 and 14:

PRÓLOGO XV Figura 5. Otro fundador

- Page 15 and 16:

PRÓLOGO XVII Y mi pregunta a día

- Page 17 and 18:

XX HISTORIA DE LA SEACV. 50.º ANIV

- Page 19 and 20:

2 LOS COMIENZOS (1900-1940) Si bien

- Page 21 and 22:

4 la, R. C. Sobregrau y E. Sala Pla

- Page 23 and 24:

6 En Zaragoza, en el Hospital Clín

- Page 25 and 26:

8 En el momento actual, puede decir

- Page 27 and 28:

10 Figura 1. Carta dirigida al pres

- Page 29 and 30:

CAPÍTULO III PRESIDENTES DE LA SEA

- Page 31 and 32:

PRESIDENTES DE LA SEACV 15 Figura 1

- Page 33 and 34:

PRESIDENTES DE LA SEACV 17 ello, en

- Page 35 and 36: PRESIDENTES DE LA SEACV 19 Figura 3

- Page 37 and 38: PRESIDENTES DE LA SEACV 21 comenzá

- Page 39 and 40: PRESIDENTES DE LA SEACV 23 Cirugía

- Page 41 and 42: PRESIDENTES DE LA SEACV 25 mación

- Page 43 and 44: PRESIDENTES DE LA SEACV 27 Figura 7

- Page 45 and 46: PRESIDENTES DE LA SEACV 29 divisió

- Page 47 and 48: PRESIDENTES DE LA SEACV 31 te, en e

- Page 49 and 50: PRESIDENTES DE LA SEACV 33 Su activ

- Page 51 and 52: PRESIDENTES DE LA SEACV 35 1971-197

- Page 53 and 54: PRESIDENTES DE LA SEACV 37 Figura 1

- Page 55 and 56: PRESIDENTES DE LA SEACV 39 Figura 1

- Page 57 and 58: PRESIDENTES DE LA SEACV 41 ces, sie

- Page 59 and 60: PRESIDENTES DE LA SEACV 43 Durante

- Page 61 and 62: CAPÍTULO IV JUNTAS DIRECTIVAS DE L

- Page 63 and 64: JUNTAS DIRECTIVAS DE LA SEACV 47 En

- Page 65 and 66: JUNTAS DIRECTIVAS DE LA SEACV 49 Fi

- Page 67 and 68: JUNTAS DIRECTIVAS DE LA SEACV 51 ci

- Page 69 and 70: CAPÍTULO V COMITÉS CIENTÍFICOS D

- Page 71 and 72: COMITÉS CIENTÍFICOS DE LA SEACV 5

- Page 73 and 74: CAPÍTULO VI ESTATUTOS DE LA SEACV

- Page 75 and 76: ESTATUTOS DE LA SEACV 59 Angiologí

- Page 77 and 78: ESTATUTOS DE LA SEACV 61 Figura 2.

- Page 79 and 80: ESTATUTOS DE LA SEACV 63 3. La terc

- Page 81 and 82: ESTATUTOS DE LA SEACV 65 1. Los cap

- Page 83 and 84: ESTATUTOS DE LA SEACV 67 cio y con

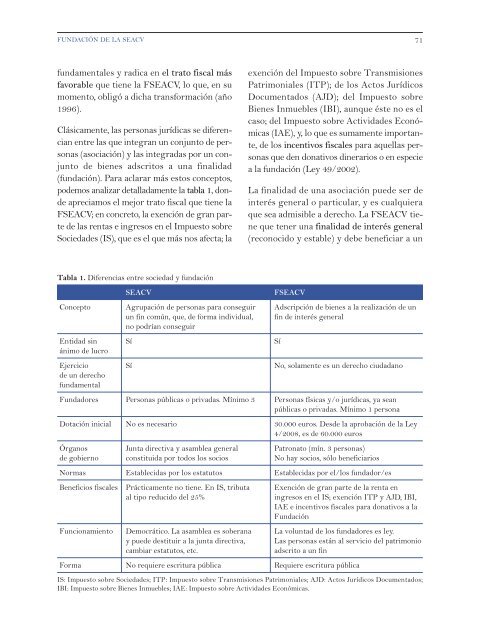

- Page 85: CAPÍTULO VII FUNDACIÓN DE LA SEAC

- Page 89 and 90: FUNDACIÓN DE LA SEACV 73 ne determ

- Page 91 and 92: FUNDACIÓN DE LA SEACV 75 LEY 50/20

- Page 93 and 94: FUNDACIÓN DE LA SEACV 77 sentantes

- Page 95 and 96: FUNDACIÓN DE LA SEACV 79 desglosa,

- Page 97 and 98: FUNDACIÓN DE LA SEACV 81 Tabla 6.

- Page 99 and 100: CAPÍTULO VIII TESORERÍA DE LA SEA

- Page 101 and 102: TESORERÍA DE LA SEACV 85 básicame

- Page 103 and 104: TESORERÍA DE LA SEACV 87 Figura 2.

- Page 105 and 106: TESORERÍA DE LA SEACV 89 desde ent

- Page 107 and 108: CAPÍTULO IX CAPÍTULO ESPAÑOL DE

- Page 109 and 110: CAPÍTULO ESPAÑOL DE FLEBOLOGÍA D

- Page 111 and 112: CAPÍTULO ESPAÑOL DE FLEBOLOGÍA D

- Page 113 and 114: CAPÍTULO ESPAÑOL DE FLEBOLOGÍA D

- Page 115 and 116: CAPÍTULO ESPAÑOL DE FLEBOLOGÍA D

- Page 117 and 118: CAPÍTULO ESPAÑOL DE FLEBOLOGÍA D

- Page 119 and 120: CAPÍTULO ESPAÑOL DE FLEBOLOGÍA D

- Page 121 and 122: CAPÍTULO ESPAÑOL DE FLEBOLOGÍA D

- Page 123 and 124: CAPÍTULO ESPAÑOL DE FLEBOLOGÍA D

- Page 125 and 126: 110 Tabla 1. Principales avances de

- Page 127 and 128: 112 Los estatutos del CDVNI-SEACV s

- Page 129 and 130: 114 de modo que técnicos, adecuada

- Page 131 and 132: 116 damente 1.000 son médicos. En

- Page 133 and 134: 118 HISTORIA DE LA SEACV. 50.º ANI

- Page 135 and 136: 120 los centros de máximo interés

- Page 137 and 138:

122 lar en el ámbito de un laborat

- Page 139 and 140:

124 vascular, una disciplina sin la

- Page 141 and 142:

126 Su singularidad radica en la re

- Page 143 and 144:

128 Aneurysm: A Comparison of Early

- Page 145 and 146:

CAPÍTULO XII SECCIONES Y GRUPOS DE

- Page 147 and 148:

SECCIONES Y GRUPOS DE TRABAJO DE LA

- Page 149 and 150:

SECCIONES Y GRUPOS DE TRABAJO DE LA

- Page 151 and 152:

SECCIONES Y GRUPOS DE TRABAJO DE LA

- Page 153 and 154:

SECCIONES Y GRUPOS DE TRABAJO DE LA

- Page 155 and 156:

SECCIONES Y GRUPOS DE TRABAJO DE LA

- Page 157 and 158:

CAPÍTULO XIII CONGRESOS Y JORNADAS

- Page 159 and 160:

CONGRESOS Y JORNADAS DE LA SEACV 14

- Page 161 and 162:

CONGRESOS Y JORNADAS DE LA SEACV 14

- Page 163 and 164:

CONGRESOS Y JORNADAS DE LA SEACV 14

- Page 165 and 166:

CONGRESOS Y JORNADAS DE LA SEACV 15

- Page 167 and 168:

CONGRESOS Y JORNADAS DE LA SEACV 15

- Page 169 and 170:

CONGRESOS Y JORNADAS DE LA SEACV 15

- Page 171 and 172:

CONGRESOS Y JORNADAS DE LA SEACV 15

- Page 173 and 174:

CONGRESOS Y JORNADAS DE LA SEACV 15

- Page 175 and 176:

CONGRESOS Y JORNADAS DE LA SEACV 16

- Page 177 and 178:

CONGRESOS Y JORNADAS DE LA SEACV 16

- Page 179 and 180:

CONGRESOS Y JORNADAS DE LA SEACV 16

- Page 181 and 182:

CONGRESOS Y JORNADAS DE LA SEACV 16

- Page 183 and 184:

CONGRESOS Y JORNADAS DE LA SEACV 16

- Page 185 and 186:

CONGRESOS Y JORNADAS DE LA SEACV 17

- Page 187 and 188:

174 Figura 1. Fernando Martorell Ot

- Page 189 and 190:

176 (San Luis Potosí, México), o

- Page 191 and 192:

178 Cossío («Epidemiología de la

- Page 193 and 194:

180 los artículos correspondientes

- Page 195 and 196:

182 Seguiremos una visión históri

- Page 197 and 198:

184 lente volumen de consulta sobre

- Page 199 and 200:

186 Figura 6. Cubierta de la obra T

- Page 201 and 202:

188 para hemodiálisis a través de

- Page 203 and 204:

190 Figura 11. Tratado de las enfer

- Page 205 and 206:

192 En el año 1992, éstas se cele

- Page 207 and 208:

194 Figura 18. Cubierta del primer

- Page 209 and 210:

196 Durante la mitad de la década

- Page 211 and 212:

198 Figura 23. Cubierta del primer

- Page 213 and 214:

200 Figura 26. Cubierta de la obra

- Page 215 and 216:

202 tema está excelentemente resum

- Page 217 and 218:

204 Figura 31. Cubierta de la obra

- Page 219 and 220:

206 Viver Manresa E, Ros Díe E. Pa

- Page 221 and 222:

208 Cairols MA, Marinel·lo i Roura

- Page 223 and 224:

210 utilizan Internet unos 29 millo

- Page 225 and 226:

212 En este marco, las páginas web

- Page 227 and 228:

214 Figura 3. Captura de pantalla d

- Page 229 and 230:

216 Figura 6. Captura de pantalla d

- Page 231 and 232:

218 Como se aprecia en la figura 8,

- Page 233 and 234:

220 Uruguay y Brasil, y un 2% de la

- Page 235 and 236:

CAPÍTULO XVII FORMACIÓN CONTINUAD

- Page 237 and 238:

FORMACIÓN CONTINUADA EN LA SEACV 2

- Page 239 and 240:

FORMACIÓN CONTINUADA EN LA SEACV 2

- Page 241 and 242:

FORMACIÓN CONTINUADA EN LA SEACV 2

- Page 243 and 244:

FORMACIÓN CONTINUADA EN LA SEACV 2

- Page 245 and 246:

FORMACIÓN CONTINUADA EN LA SEACV 2

- Page 247 and 248:

FORMACIÓN CONTINUADA EN LA SEACV 2

- Page 249 and 250:

238 propuestos en la asamblea del a

- Page 251 and 252:

240 CONGRESO NACIONAL DE 1976 Autor

- Page 253 and 254:

242 Comunicación: «Control de cal

- Page 255 and 256:

244 CONGRESO NACIONAL 1996 Autor: I

- Page 257 and 258:

246 AÑO 1988 Primer autor: F. Alem

- Page 259 and 260:

248 intervenidos de endarterectomí

- Page 261 and 262:

250 Accésit primero: Autor: X. Mar

- Page 263 and 264:

252 Accésit primero: Autor: H. Cub

- Page 265 and 266:

254 CURSO ACADÉMICO 2005-2006 A pr

- Page 267 and 268:

256 Cofirmantes: J. M. Domínguez G

- Page 269 and 270:

258 Institución: Hospital de Bellv

- Page 271 and 272:

260 CONGRESO NACIONAL 2009 Publicac

- Page 273 and 274:

262 «Análisis del comportamiento

- Page 275 and 276:

264 BECAS DE LA FUNDACIÓN La Funda

- Page 277 and 278:

CAPÍTULO XIX SOCIEDADES AUTONÓMIC

- Page 279 and 280:

SOCIEDADES AUTONÓMICAS 269 Figura

- Page 281 and 282:

SOCIEDADES AUTONÓMICAS 271 po de e

- Page 283 and 284:

SOCIEDADES AUTONÓMICAS 273 dades c

- Page 285 and 286:

SOCIEDADES AUTONÓMICAS 275 Manuel

- Page 287 and 288:

SOCIEDADES AUTONÓMICAS 277 La prim

- Page 289 and 290:

CAPÍTULO XX ANGIOLOGÍA Y CIRUGÍA

- Page 291 and 292:

ANGIOLOGÍA Y CIRUGÍA VASCULAR Y L

- Page 293 and 294:

ANGIOLOGÍA Y CIRUGÍA VASCULAR Y L

- Page 295 and 296:

ANGIOLOGÍA Y CIRUGÍA VASCULAR Y L

- Page 297 and 298:

ANGIOLOGÍA Y CIRUGÍA VASCULAR Y L

- Page 299 and 300:

ANGIOLOGÍA Y CIRUGÍA VASCULAR Y L

- Page 301 and 302:

CAPÍTULO XXI INVESTIGACIÓN EN ANG

- Page 303 and 304:

INVESTIGACIÓN EN ANGIOLOGÍA Y CIR

- Page 305 and 306:

INVESTIGACIÓN EN ANGIOLOGÍA Y CIR

- Page 307 and 308:

INVESTIGACIÓN EN ANGIOLOGÍA Y CIR

- Page 309 and 310:

INVESTIGACIÓN EN ANGIOLOGÍA Y CIR

- Page 311 and 312:

INVESTIGACIÓN EN ANGIOLOGÍA Y CIR

- Page 313 and 314:

INVESTIGACIÓN EN ANGIOLOGÍA Y CIR

- Page 315 and 316:

306 EL RECONOCIMIENTO COMO ESPECIAL

- Page 317 and 318:

308 Según este Real Decreto, por p

- Page 319 and 320:

310 El programa (cuyo redactor prin

- Page 321 and 322:

312 cialidad de la Cirugía General

- Page 323 and 324:

314 de ellos. Esta opción se está

- Page 325 and 326:

316 hasta en un 54% de ocasiones po

- Page 327 and 328:

318 para esta especialidad, es reco

- Page 329 and 330:

CAPÍTULO XXIII FIGURAS DESTACADAS

- Page 331 and 332:

FIGURAS DESTACADAS DE LA ACV ESPAÑ

- Page 333 and 334:

FIGURAS DESTACADAS DE LA ACV ESPAÑ

- Page 335 and 336:

FIGURAS DESTACADAS DE LA ACV ESPAÑ

- Page 337 and 338:

FIGURAS DESTACADAS DE LA ACV ESPAÑ

- Page 339 and 340:

FIGURAS DESTACADAS DE LA ACV ESPAÑ

- Page 341 and 342:

334 Anatómico (1902) y profesor au

- Page 343 and 344:

336 para sus dolencias. En esta eta

- Page 345 and 346:

338 nos sigue en esto las costumbre

- Page 347 and 348:

340 Al leerlo en la actualidad, pas

- Page 349 and 350:

342 rioplastia venosa, consistente

- Page 351 and 352:

344 Esta intervención es el primer

- Page 353 and 354:

346 se soltaron las pinzas isquemiz

- Page 355 and 356:

CAPÍTULO XXV LA SEACV: HOY Y MAÑA

- Page 357 and 358:

LA SEACV: HOY Y MAÑANA 351 Según

- Page 359 and 360:

LA SEACV: HOY Y MAÑANA 353 La Soci

- Page 361 and 362:

LA SEACV: HOY Y MAÑANA 355 de los

- Page 363 and 364:

LA SEACV: HOY Y MAÑANA 357 llos qu

- Page 365 and 366:

LA SEACV: HOY Y MAÑANA 359 y d) co

- Page 367 and 368:

LA SEACV: HOY Y MAÑANA 361 tante c

- Page 369 and 370:

LA SEACV: HOY Y MAÑANA 363 cial co

- Page 371 and 372:

LA SEACV: HOY Y MAÑANA 365 Gonzál