- Seite 1:

Mario Schmidt, Achim Schorb (Hrsg.)

- Seite 4 und 5:

VI Vorwort Auf eine Besonderheit di

- Seite 6 und 7:

VIII IV Umweltbetriebsbilanzen in T

- Seite 9:

1 I Einleitung

- Seite 12 und 13:

4 Mario Schmidt Entscheidend sind d

- Seite 14 und 15:

6 Mario Schmidt Doch was ist nun ei

- Seite 16 und 17:

8 Mario Schmidt Energieeinsatzes, d

- Seite 18 und 19:

10 Mario Schmidt • Begründung f

- Seite 20 und 21:

12 Mario Schmidt prüfung eines bet

- Seite 23 und 24:

Ergebnisse und Empfehlungen der Enq

- Seite 25 und 26:

Ökologisches Stoffstrommanagement

- Seite 27 und 28:

Ergebnisse der Enquête-Kommission

- Seite 29 und 30:

Ergebnisse der Enquête-Kommission

- Seite 31 und 32:

Ergebnisse der Enquête-Kommission

- Seite 33 und 34:

Ergebnisse der Enquête-Kommission

- Seite 35 und 36:

Ergebnisse der Enquête-Kommission

- Seite 37 und 38:

Ergebnisse der Enquête-Kommission

- Seite 39:

31 II Stoffstromanalysen

- Seite 42 und 43:

34 Andreas Möller und Arno Rolf we

- Seite 44 und 45:

36 Andreas Möller und Arno Rolf ze

- Seite 46 und 47:

38 Andreas Möller und Arno Rolf st

- Seite 48 und 49:

40 Andreas Möller und Arno Rolf Um

- Seite 50 und 51:

42 Andreas Möller und Arno Rolf zw

- Seite 52 und 53:

44 Andreas Möller und Arno Rolf st

- Seite 54 und 55:

46 Andreas Möller und Arno Rolf Ku

- Seite 56 und 57:

48 Andreas Möller und Arno Rolf wo

- Seite 58 und 59:

50 Andreas Möller und Arno Rolf Au

- Seite 60 und 61:

52 Andreas Möller und Arno Rolf St

- Seite 62 und 63:

54 Andreas Möller und Arno Rolf da

- Seite 64 und 65:

56 Andreas Möller und Arno Rolf F

- Seite 66 und 67:

58 Andreas Möller und Arno Rolf Dy

- Seite 68 und 69:

60 Andreas Häuslein und Jan Hedema

- Seite 70 und 71:

62 Andreas Häuslein und Jan Hedema

- Seite 72 und 73:

64 Andreas Häuslein und Jan Hedema

- Seite 74 und 75:

66 Andreas Häuslein und Jan Hedema

- Seite 76 und 77:

68 Andreas Häuslein und Jan Hedema

- Seite 78 und 79:

70 Andreas Häuslein und Jan Hedema

- Seite 80 und 81:

72 Andreas Häuslein und Jan Hedema

- Seite 82 und 83:

74 Andreas Häuslein und Jan Hedema

- Seite 84 und 85:

76 Andreas Häuslein und Jan Hedema

- Seite 86 und 87:

78 Andreas Häuslein und Jan Hedema

- Seite 88 und 89:

80 Rolf Frischknecht und Petter Kol

- Seite 90 und 91:

82 Rolf Frischknecht und Petter Kol

- Seite 92 und 93:

84 Rolf Frischknecht und Petter Kol

- Seite 94 und 95:

86 Rolf Frischknecht und Petter Kol

- Seite 96 und 97:

88 Rolf Frischknecht und Petter Kol

- Seite 98 und 99:

90 Rolf Frischknecht und Petter Kol

- Seite 100 und 101:

92 Rolf Frischknecht und Petter Kol

- Seite 102 und 103:

94 Rolf Frischknecht und Petter Kol

- Seite 105 und 106:

Die Modellierung von Stoffrekursion

- Seite 107 und 108: Die Modellierung von Stoffrekursion

- Seite 109 und 110: Die Modellierung von Stoffrekursion

- Seite 111 und 112: 3.1 Hilfestellungen durch das Progr

- Seite 113 und 114: Die Modellierung von Stoffrekursion

- Seite 115 und 116: Die Modellierung von Stoffrekursion

- Seite 117 und 118: Die Modellierung von Stoffrekursion

- Seite 119 und 120: Die Modellierung von Stoffrekursion

- Seite 121 und 122: Frischwasser Mischer Harz- u. Paraf

- Seite 123 und 124: 5 Fazit Die Modellierung von Stoffr

- Seite 125: Die Modellierung von Stoffrekursion

- Seite 129 und 130: Produktökobilanzen: Grundsätze un

- Seite 131 und 132: Produktökobilanzen 123 näher eing

- Seite 133 und 134: Produktökobilanzen 125 packungen o

- Seite 135 und 136: Produktion Bleichmittelvorstoffe Pr

- Seite 137 und 138: Produktökobilanzen 129 Weiterhin s

- Seite 139 und 140: Produktökobilanzen 131 Entwicklung

- Seite 141 und 142: Zurechnung von Stoff- und Energiest

- Seite 143 und 144: Date: ............ Module: ........

- Seite 145 und 146: Zurechnung von Stoff- und Energiest

- Seite 147 und 148: Rohstoffe, Vorprodukte Eingangslage

- Seite 149 und 150: Zurechnung von Stoff- und Energiest

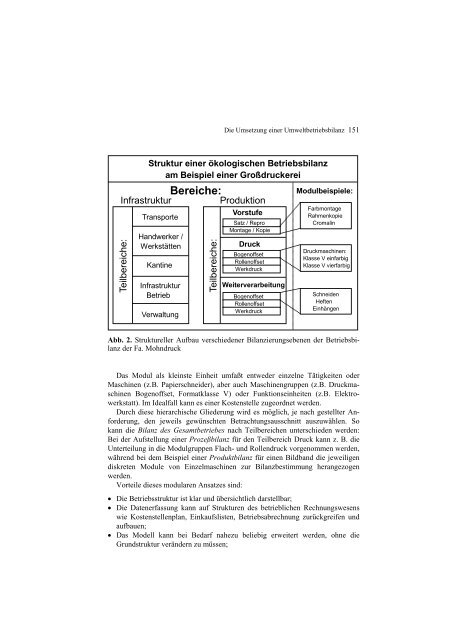

- Seite 151 und 152: Zurechnung von Stoff- und Energiest

- Seite 153: Fazit Zurechnung von Stoff- und Ene

- Seite 157: Die Umsetzung einer Umweltbetriebsb

- Seite 161 und 162: Die Umsetzung einer Umweltbetriebsb

- Seite 163 und 164: 40.000 Tonnen 30.000 20.000 10.000

- Seite 165 und 166: Die Umsetzung einer Umweltbetriebsb

- Seite 167 und 168: Die Ziele einer Umweltbetriebsbilan

- Seite 169 und 170: 2.2 Strukturierung der Ökobilanz D

- Seite 171 und 172: Tab. 1. Maßnahmen Infrastruktur

- Seite 173 und 174: Die Ziele einer Umweltbetriebsbilan

- Seite 175 und 176: 2.3.4 Technologieprozesse Die Ziele

- Seite 177 und 178: Die Ziele einer Umweltbetriebsbilan

- Seite 179: Die Ziele einer Umweltbetriebsbilan

- Seite 182 und 183: 174 Susanne Kytzia und Claude Siege

- Seite 184 und 185: 176 Susanne Kytzia und Claude Siege

- Seite 186 und 187: 178 Susanne Kytzia und Claude Siege

- Seite 188 und 189: 180 Susanne Kytzia und Claude Siege

- Seite 190 und 191: 182 Susanne Kytzia und Claude Siege

- Seite 192 und 193: 184 Susanne Kytzia und Claude Siege

- Seite 194 und 195: 186 Susanne Kytzia und Claude Siege

- Seite 196 und 197: 188 Susanne Kytzia und Claude Siege

- Seite 198 und 199: 190 Susanne Kytzia und Claude Siege

- Seite 201 und 202: Betriebliche und überbetriebliche

- Seite 203 und 204: Betriebliche Umweltinformationssyst

- Seite 205 und 206: Betriebliche Umweltinformationssyst

- Seite 207 und 208: Betriebliche Umweltinformationssyst

- Seite 209 und 210:

4 Überbetriebliche Integration bet

- Seite 211 und 212:

Betriebliche Umweltinformationssyst

- Seite 213:

Betriebliche Umweltinformationssyst

- Seite 217 und 218:

Die Umsetzung der EG-Öko-Audit-Ver

- Seite 219 und 220:

Die Umsetzung der EG-Öko-Audit-Ver

- Seite 221 und 222:

EG-System für das Umweltmanagement

- Seite 223 und 224:

Die Umsetzung der EG-Öko-Audit-Ver

- Seite 225 und 226:

Die Umsetzung der EG-Öko-Audit-Ver

- Seite 227 und 228:

Die Umsetzung der EG-Öko-Audit-Ver

- Seite 229 und 230:

Die Umsetzung der EG-Öko-Audit-Ver

- Seite 231 und 232:

Die Umsetzung der EG-Öko-Audit-Ver

- Seite 233 und 234:

Die Umsetzung der EG-Öko-Audit-Ver

- Seite 235 und 236:

Die Umsetzung der EG-Öko-Audit-Ver

- Seite 237 und 238:

Die Umsetzung der EG-Öko-Audit-Ver

- Seite 239 und 240:

Die Umsetzung der EG-Öko-Audit-Ver

- Seite 241 und 242:

Die Umsetzung der EG-Öko-Audit-Ver

- Seite 243 und 244:

Die Umsetzung der EG-Öko-Audit-Ver

- Seite 245 und 246:

Umweltmanagementsysteme und Öko-Au

- Seite 247 und 248:

Umwelt- Management- System Kommunik

- Seite 249 und 250:

Umweltmanagementsysteme und Öko-Au

- Seite 251 und 252:

Umweltmanagementsysteme und Öko-Au

- Seite 253 und 254:

Auftauphase Veränderungsphase Verf

- Seite 255 und 256:

Ökobilanzen im Öko-Audit - ein un

- Seite 257 und 258:

Ökobilanzen im Öko-Audit 249 Abs.

- Seite 259 und 260:

Ökobilanzen im Öko-Audit 251 Umwe

- Seite 261:

253 VI Die nächste Stufe: Die Bewe

- Seite 264 und 265:

256 Jürgen Giegrich satz zur Disku

- Seite 266 und 267:

258 Jürgen Giegrich wendung von Be

- Seite 268 und 269:

260 Jürgen Giegrich tungsmethode u

- Seite 270 und 271:

262 Jürgen Giegrich zu berücksich

- Seite 272 und 273:

264 Jürgen Giegrich Zwischenzeitli

- Seite 274 und 275:

266 Jürgen Giegrich mögliche Erwe

- Seite 276 und 277:

268 Jürgen Giegrich ster Näherung

- Seite 278 und 279:

270 Jürgen Giegrich Auf diesem Hin

- Seite 280 und 281:

272 Jürgen Giegrich nur notwendig

- Seite 282 und 283:

274 Jürgen Giegrich Qualitätsziel

- Seite 284 und 285:

276 Jürgen Giegrich • Zur Schlu

- Seite 286 und 287:

278 Jürgen Giegrich Dieser Prozeß

- Seite 289:

281 Anhang

- Seite 292 und 293:

284 Anhang Entwickler am ifu-Instit

- Seite 294 und 295:

286 Anhang Umweltmanagement über U

- Seite 296 und 297:

288 Anhang − TC-207 219; 264 Iter