Appenzell Ausserrhoden - ETH Zurich - Natural and Social Science ...

Appenzell Ausserrhoden - ETH Zurich - Natural and Social Science ...

Appenzell Ausserrhoden - ETH Zurich - Natural and Social Science ...

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Holzwirtschaft im <strong>Appenzell</strong>erl<strong>and</strong><br />

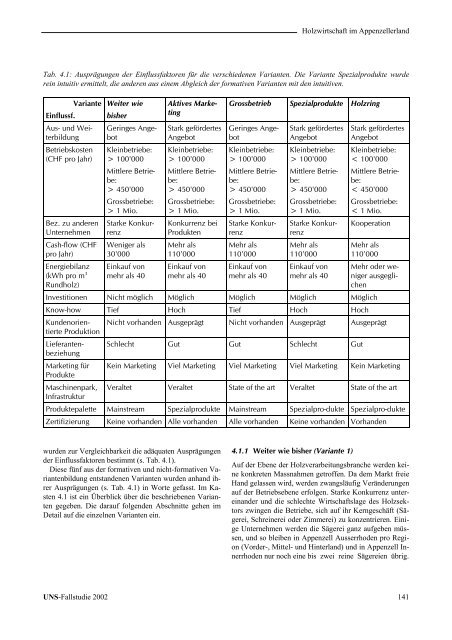

Tab. 4.1: Ausprägungen der Einflussfaktoren für die verschiedenen Varianten. Die Variante Spezialprodukte wurde<br />

rein intuitiv ermittelt, die <strong>and</strong>eren aus einem Abgleich der formativen Varianten mit den intuitiven.<br />

Variante<br />

Einflussf.<br />

Aus- und Weiterbildung<br />

Betriebskosten<br />

(CHF pro Jahr)<br />

Bez. zu <strong>and</strong>eren<br />

Unternehmen<br />

Cash-flow (CHF<br />

pro Jahr)<br />

Energiebilanz<br />

(kWh pro m 3<br />

Rundholz)<br />

Weiter wie<br />

bisher<br />

Geringes Angebot<br />

Kleinbetriebe:<br />

> 100'000<br />

Mittlere Betriebe:<br />

> 450'000<br />

Grossbetriebe:<br />

> 1 Mio.<br />

Starke Konkurrenz<br />

Weniger als<br />

30'000<br />

Einkauf von<br />

mehr als 40<br />

Aktives Marketing<br />

Stark gefördertes<br />

Angebot<br />

Kleinbetriebe:<br />

> 100'000<br />

Mittlere Betriebe:<br />

> 450'000<br />

Grossbetriebe:<br />

> 1 Mio.<br />

Konkurrenz bei<br />

Produkten<br />

Mehr als<br />

110'000<br />

Einkauf von<br />

mehr als 40<br />

Grossbetrieb Spezialprodukte Holzring<br />

Geringes Angebot<br />

Kleinbetriebe:<br />

> 100'000<br />

Mittlere Betriebe:<br />

> 450'000<br />

Grossbetriebe:<br />

> 1 Mio.<br />

Starke Konkurrenz<br />

Mehr als<br />

110'000<br />

Einkauf von<br />

mehr als 40<br />

Stark gefördertes<br />

Angebot<br />

Kleinbetriebe:<br />

> 100'000<br />

Mittlere Betriebe:<br />

> 450'000<br />

Grossbetriebe:<br />

> 1 Mio.<br />

Starke Konkurrenz<br />

Mehr als<br />

110'000<br />

Einkauf von<br />

mehr als 40<br />

Stark gefördertes<br />

Angebot<br />

Kleinbetriebe:<br />

< 100'000<br />

Mittlere Betriebe:<br />

< 450'000<br />

Grossbetriebe:<br />

< 1 Mio.<br />

Kooperation<br />

Mehr als<br />

110'000<br />

Mehr oder weniger<br />

ausgeglichen<br />

Investitionen Nicht möglich Möglich Möglich Möglich Möglich<br />

Know-how Tief Hoch Tief Hoch Hoch<br />

Kundenorientierte<br />

Produktion<br />

Nicht vorh<strong>and</strong>en Ausgeprägt Nicht vorh<strong>and</strong>en Ausgeprägt Ausgeprägt<br />

Lieferantenbeziehung<br />

Marketing für<br />

Produkte<br />

Maschinenpark,<br />

Infrastruktur<br />

Schlecht Gut Gut Schlecht Gut<br />

Kein Marketing Viel Marketing Viel Marketing Viel Marketing Kein Marketing<br />

Veraltet Veraltet State of the art Veraltet State of the art<br />

Produktepalette Mainstream Spezialprodukte Mainstream Spezialpro-dukte Spezialpro-dukte<br />

Zertifizierung Keine vorh<strong>and</strong>en Alle vorh<strong>and</strong>en Alle vorh<strong>and</strong>en Keine vorh<strong>and</strong>en Vorh<strong>and</strong>en<br />

wurden zur Vergleichbarkeit die adäquaten Ausprägungen<br />

der Einflussfaktoren bestimmt (s. Tab. 4.1).<br />

Diese fünf aus der formativen und nicht-formativen Variantenbildung<br />

entst<strong>and</strong>enen Varianten wurden anh<strong>and</strong> ihrer<br />

Ausprägungen (s. Tab. 4.1) in Worte gefasst. Im Kasten<br />

4.1 ist ein Überblick über die beschriebenen Varianten<br />

gegeben. Die darauf folgenden Abschnitte gehen im<br />

Detail auf die einzelnen Varianten ein.<br />

4.1.1 Weiter wie bisher (Variante 1)<br />

Auf der Ebene der Holzverarbeitungsbranche werden keine<br />

konkreten Massnahmen getroffen. Da dem Markt freie<br />

H<strong>and</strong> gelassen wird, werden zwangsläufig Veränderungen<br />

auf der Betriebsebene erfolgen. Starke Konkurrenz unterein<strong>and</strong>er<br />

und die schlechte Wirtschaftslage des Holzsektors<br />

zwingen die Betriebe, sich auf ihr Kerngeschäft (Sägerei,<br />

Schreinerei oder Zimmerei) zu konzentrieren. Einige<br />

Unternehmen werden die Sägerei ganz aufgeben müssen,<br />

und so bleiben in <strong>Appenzell</strong> <strong>Ausserrhoden</strong> pro Region<br />

(Vorder-, Mittel- und Hinterl<strong>and</strong>) und in <strong>Appenzell</strong> Innerrhoden<br />

nur noch eine bis zwei reine Sägereien übrig.<br />

UNS-Fallstudie 2002 141