Berichte über Landwirtschaft - BMELV

Berichte über Landwirtschaft - BMELV

Berichte über Landwirtschaft - BMELV

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

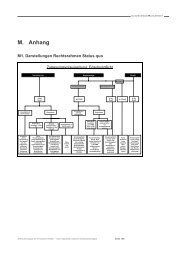

Nutzen von Controllingsystemen in der Bodenordnung für die Landesverwaltung<br />

165<br />

nen. Durch Offenhalten von Landschaften oder Management von Ökokonten ergeben sich<br />

ständig neue Zielvorgaben, die es anzupassen gilt.<br />

In den Leitlinien ländliche Bodenordnung und Landentwicklung in Rheinland-Pfalz<br />

wurden auch Ziele zur bedarfsgerechten Entwicklung der Infrastruktur, zu einer wirksamen<br />

Unterstützung der Gemeindeentwicklung, zu einem nachhaltigen Schutz der<br />

Entwicklung natürlicher Lebensgrundlagen, zur Unterstützung der Wasserwirtschaft durch<br />

Flächenmanagement, zur Neuordnung von Waldflächen oder zur Förderung des ländlichen<br />

Tourismus und entsprechender Kooperationen formuliert.<br />

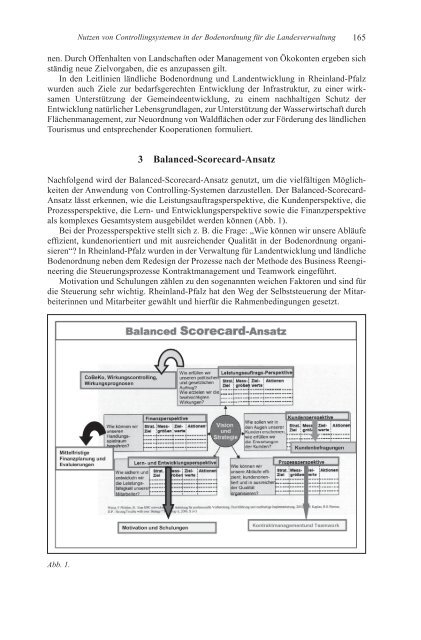

3 Balanced-Scorecard-Ansatz<br />

Nachfolgend wird der Balanced-Scorecard-Ansatz genutzt, um die vielfältigen Möglichkeiten<br />

der Anwendung von Controlling-Systemen darzustellen. Der Balanced-Scorecard-<br />

Ansatz lässt erkennen, wie die Leistungsauftragsperspektive, die Kundenperspektive, die<br />

Prozessperspektive, die Lern- und Entwicklungsperspektive sowie die Finanzperspektive<br />

als komplexes Gesamtsystem ausgebildet werden können (Abb. 1).<br />

Bei der Prozessperspektive stellt sich z. B. die Frage: „Wie können wir unsere Abläufe<br />

effizient, kundenorientiert und mit ausreichender Qualität in der Bodenordnung organisieren“?<br />

In Rheinland-Pfalz wurden in der Verwaltung für Landentwicklung und ländliche<br />

Bodenordnung neben dem Redesign der Prozesse nach der Methode des Business Reengineering<br />

die Steuerungsprozesse Kontraktmanagement und Teamwork eingeführt.<br />

Motivation und Schulungen zählen zu den sogenannten weichen Faktoren und sind für<br />

die Steuerung sehr wichtig. Rheinland-Pfalz hat den Weg der Selbststeuerung der Mitarbeiterinnen<br />

und Mitarbeiter gewählt und hierfür die Rahmenbedingungen gesetzt.<br />

Abb. 1.