1lEhrk5

1lEhrk5

1lEhrk5

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

POLÍTICAS PARA EL CONTROL DEL TABacO EN MÉXICO<br />

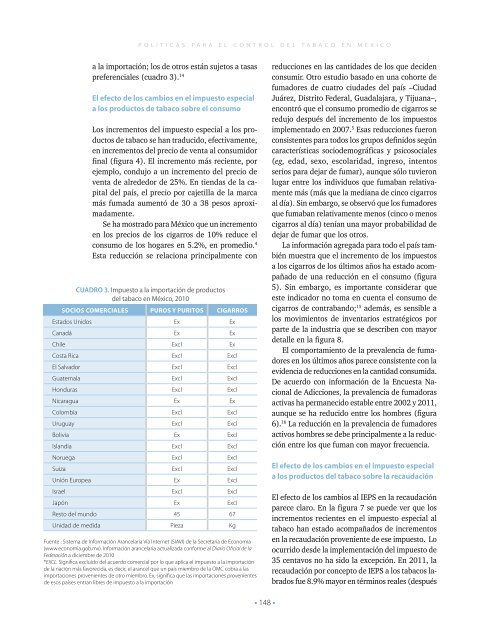

a la importación; los de otros están sujetos a tasas<br />

preferenciales (cuadro 3). 14<br />

El efecto de los cambios en el impuesto especial<br />

a los productos de tabaco sobre el consumo<br />

Los incrementos del impuesto especial a los productos<br />

de tabaco se han traducido, efectivamente,<br />

en incrementos del precio de venta al consumidor<br />

final (figura 4). El incremento más reciente, por<br />

ejemplo, condujo a un incremento del precio de<br />

venta de alrededor de 25%. En tiendas de la capital<br />

del país, el precio por cajetilla de la marca<br />

más fumada aumentó de 30 a 38 pesos aproximadamente.<br />

Se ha mostrado para México que un incremento<br />

en los precios de los cigarros de 10% reduce el<br />

consumo de los hogares en 5.2%, en promedio. 4<br />

Esta reducción se relaciona principalmente con<br />

Cuadro 3. Impuesto a la importación de productos<br />

del tabaco en México, 2010<br />

Socios comerciales Puros y puritos Cigarros<br />

Estados Unidos Ex Ex<br />

Canadá Ex Ex<br />

Chile Excl Ex<br />

Costa Rica Excl Excl<br />

El Salvador Excl Excl<br />

Guatemala Excl Excl<br />

Honduras Excl Excl<br />

Nicaragua Ex Ex<br />

Colombia Excl Excl<br />

Uruguay Excl Excl<br />

Bolivia Ex Excl<br />

Islandia Excl Excl<br />

Noruega Excl Excl<br />

Suiza Excl Excl<br />

Unión Europea Ex Excl<br />

Israel Excl Excl<br />

Japón Ex Excl<br />

Resto del mundo 45 67<br />

Unidad de medida Pieza Kg<br />

Fuente : Sistema de Información Arancelaria Vía Internet (SIAVI) de la Secretaría de Economía<br />

(www.economia.gob.mx). Información arancelaria actualizada conforme al Diario Oficial de la<br />

Federación a diciembre de 2010<br />

*EXCL. Significa excluido del acuerdo comercial por lo que aplica el impuesto a la importación<br />

de la nación más favorecida, es decir, el arancel que un país miembro de la OMC cobra a las<br />

importaciones provenientes de otro miembro. Ex. significa que las importaciones provenientes<br />

de esos países entran libres de impuesto a la importación<br />

reducciones en las cantidades de los que deciden<br />

consumir. Otro estudio basado en una cohorte de<br />

fumadores de cuatro ciudades del país –Ciudad<br />

Juárez, Distrito Federal, Guadalajara, y Tijuana–,<br />

encontró que el consumo promedio de cigarros se<br />

redujo después del incremento de los impuestos<br />

implementado en 2007. 5 Esas reducciones fueron<br />

consistentes para todos los grupos definidos según<br />

características sociodemográficas y psicosociales<br />

(eg, edad, sexo, escolaridad, ingreso, intentos<br />

serios para dejar de fumar), aunque sólo tuvieron<br />

lugar entre los individuos que fumaban relativamente<br />

más (más que la mediana de cinco cigarros<br />

al día). Sin embargo, se observó que los fumadores<br />

que fumaban relativamente menos (cinco o menos<br />

cigarros al día) tenían una mayor probabilidad de<br />

dejar de fumar que los otros.<br />

La información agregada para todo el país también<br />

muestra que el incremento de los impuestos<br />

a los cigarros de los últimos años ha estado acompañado<br />

de una reducción en el consumo (figura<br />

5). Sin embargo, es importante considerar que<br />

este indicador no toma en cuenta el consumo de<br />

cigarros de contrabando; 15 además, es sensible a<br />

los movimientos de inventarios estratégicos por<br />

parte de la industria que se describen con mayor<br />

detalle en la figura 8.<br />

El comportamiento de la prevalencia de fumadores<br />

en los últimos años parece consistente con la<br />

evidencia de reducciones en la cantidad consumida.<br />

De acuerdo con información de la Encuesta Nacional<br />

de Adicciones, la prevalencia de fumadoras<br />

activas ha permanecido estable entre 2002 y 2011,<br />

aunque se ha reducido entre los hombres (figura<br />

6). 16 La reducción en la prevalencia de fumadores<br />

activos hombres se debe principalmente a la reducción<br />

entre los que fuman con mayor frecuencia.<br />

El efecto de los cambios en el impuesto especial<br />

a los productos del tabaco sobre la recaudación<br />

El efecto de los cambios al IEPS en la recaudación<br />

parece claro. En la figura 7 se puede ver que los<br />

incrementos recientes en el impuesto especial al<br />

tabaco han estado acompañados de incrementos<br />

en la recaudación proveniente de ese impuesto. Lo<br />

ocurrido desde la implementación del impuesto de<br />

35 centavos no ha sido la excepción. En 2011, la<br />

recaudación por concepto de IEPS a los tabacos labrados<br />

fue 8.9% mayor en términos reales (después<br />

• 148 •