1lEhrk5

1lEhrk5

1lEhrk5

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

política de impuestos a productos de tabaco en América Latina<br />

% %<br />

0.70<br />

0.60<br />

0.50<br />

0.40<br />

0.30<br />

0.20<br />

0.10<br />

0<br />

35<br />

30<br />

25<br />

20<br />

15<br />

10<br />

5<br />

0<br />

República<br />

Dominicana<br />

Guatemala El Salvador Costa<br />

Rica<br />

Perú Colombia Venezuela Chile Brasil Argentina Uruguay México<br />

Impuesto al consumo de tabaco s/PIB<br />

Recaudación fiscal total s/PIB<br />

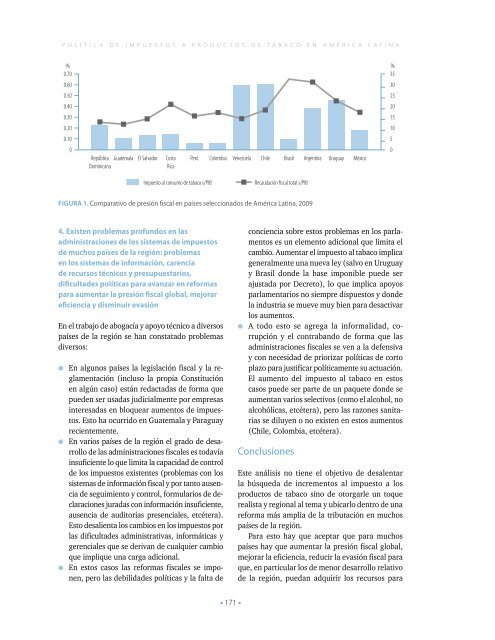

Figura 1. Comparativo de presión fiscal en países seleccionados de América Latina, 2009<br />

4. Existen problemas profundos en las<br />

administraciones de los sistemas de impuestos<br />

de muchos países de la región: problemas<br />

en los sistemas de información, carencia<br />

de recursos técnicos y presupuestarios,<br />

dificultades políticas para avanzar en reformas<br />

para aumentar la presión fiscal global, mejorar<br />

eficiencia y disminuir evasión<br />

En el trabajo de abogacía y apoyo técnico a diversos<br />

países de la región se han constatado problemas<br />

diversos:<br />

l En algunos países la legislación fiscal y la reglamentación<br />

(incluso la propia Constitución<br />

en algún caso) están redactadas de forma que<br />

pueden ser usadas judicialmente por empresas<br />

interesadas en bloquear aumentos de impuestos.<br />

Esto ha ocurrido en Guatemala y Paraguay<br />

recientemente.<br />

l En varios países de la región el grado de desarrollo<br />

de las administraciones fiscales es todavía<br />

insuficiente lo que limita la capacidad de control<br />

de los impuestos existentes (problemas con los<br />

sistemas de información fiscal y por tanto ausencia<br />

de seguimiento y control, formularios de declaraciones<br />

juradas con información insuficiente,<br />

ausencia de auditorías presenciales, etcétera).<br />

Esto desalienta los cambios en los impuestos por<br />

las dificultades administrativas, informáticas y<br />

gerenciales que se derivan de cualquier cambio<br />

que implique una carga adicional.<br />

l En estos casos las reformas fiscales se imponen,<br />

pero las debilidades políticas y la falta de<br />

conciencia sobre estos problemas en los parlamentos<br />

es un elemento adicional que limita el<br />

cambio. Aumentar el impuesto al tabaco implica<br />

generalmente una nueva ley (salvo en Uruguay<br />

y Brasil donde la base imponible puede ser<br />

ajustada por Decreto), lo que implica apoyos<br />

parlamentarios no siempre dispuestos y donde<br />

la industria se mueve muy bien para desactivar<br />

los aumentos.<br />

l A todo esto se agrega la informalidad, corrupción<br />

y el contrabando de forma que las<br />

administraciones fiscales se ven a la defensiva<br />

y con necesidad de priorizar políticas de corto<br />

plazo para justificar políticamente su actuación.<br />

El aumento del impuesto al tabaco en estos<br />

casos puede ser parte de un paquete donde se<br />

aumentan varios selectivos (como el alcohol, no<br />

alcohólicas, etcétera), pero las razones sanitarias<br />

se diluyen o no existen en estos aumentos<br />

(Chile, Colombia, etcétera).<br />

Conclusiones<br />

Este análisis no tiene el objetivo de desalentar<br />

la búsqueda de incrementos al impuesto a los<br />

productos de tabaco sino de otorgarle un toque<br />

realista y regional al tema y ubicarlo dentro de una<br />

reforma más amplia de la tributación en muchos<br />

países de la región.<br />

Para esto hay que aceptar que para muchos<br />

países hay que aumentar la presión fiscal global,<br />

mejorar la eficiencia, reducir la evasión fiscal para<br />

que, en particular los de menor desarrollo relativo<br />

de la región, puedan adquirir los recursos para<br />

• 171 •