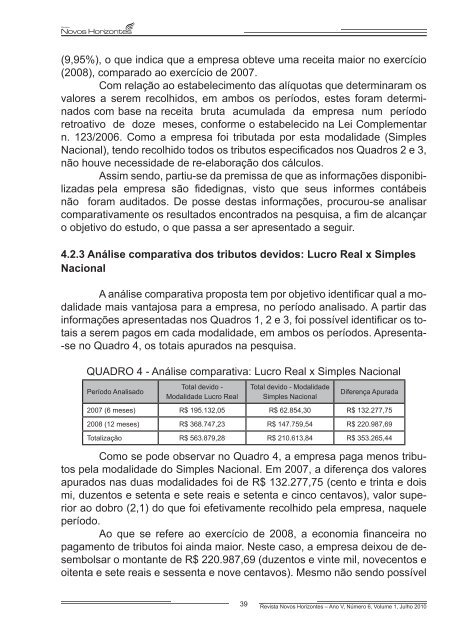

elacionouse o perío<strong>do</strong> e a respectiva receita bruta auferida pela empresa no mesmo. A seguir, procurou-se decompor a alíquota recolhida pela empresa sobre a receita bruta daquele perío<strong>do</strong>, a fim de identificar os valores proporcionais aos tributos devi<strong>do</strong>s no mesmo. Por fim, adicionou-se o valor devi<strong>do</strong> referente ao FGTS e identificou-se o total <strong>do</strong>s tributos devi<strong>do</strong>s e recolhi<strong>do</strong>s pela empresa. O Quadro 3 apresenta os valores recolhi<strong>do</strong>s pela empresa, no exercício de 2008. QUADRO 3 - Impostos devi<strong>do</strong>s pelo SIMPLES NACIONAL (Exercício 2008) Perío<strong>do</strong> Receita Bruta IRPJ CSLL COFINS PIS CPP ICMS Alíquota FGTS TOTAL PAGO jan/08 R$ 56.493,34 fev/08 R$ 59.795,54 mar/08 R$ 77.507,27 abr/08 R$ 95.003,56 mai/08 R$ 137.817,21 jun/08 R$ 103.992,06 jul/08 R$ 102.976,14 ago/08 R$ 106.627,54 set/08 R$ 137.305,85 out/08 R$ 148.045,40 nov/08 R$ 137.454,94 dez/08 R$ 277.115,29 0,46% 0,46% 1,38% 0,33% 3,94% 3,38% R$ 259,87 R$ 259,87 R$ 779,61 R$ 186,43 R$ 2.225,84 R$ 1.909,47 0,43% 0,43% 1,26% 0,30% 3,60% 3,10% R$ 257,12 R$ 257,12 R$ 753,42 R$ 179,39 R$ 2.152,64 R$ 1.853,66 0,43% 0,43% 1,26% 0,30% 3,60% 3,10% R$ 333,28 R$ 333,28 R$ 976,59 R$ 232,52 R$ 2.790,26 R$ 2.402,73 0,46% 0,46% 1,38% 0,33% 3,94% 3,38% R$ 437,02 R$ 437,02 R$ 1.311,05 R$ 313,51 R$ 3.743,14 R$ 3.211,12 0,46% 0,46% 1,38% 0,33% 3,94% 3,38% R$ 633,96 R$ 693,96 R$ 1.901,88 R$ 454,80 R$ 5.430,00 R$ 4.658,22 0,43% 0,43% 1,26% 0,30% 3,60% 3,10% R$ 447,17 R$ 447,17 R$ 1.310,30 R$ 311,98 R$ 3.743,71 R$ 3.223,75 0,43% 0,43% 1,26% 0,30% 3,60% 3,10% R$ 442,80 R$ 442,80 R$ 1.197,50 R$ 308,93 R$ 3.707,14 R$ 3.192,26 0,43% 0,43% 1,26% 0,30% 3,60% 3,10% R$ 458,50 R$ 458,50 R$ 1.343,51 R$ 319,88 R$ 3.838,59 R$ 3.305,45 0,43% 0,43% 1,26% 0,30% 3,60% 3,10% 590,42 R$ 590,42 R$ 1.730,05 R$ 411,92 R$ 4.943,01 R$ 4.256,48 0,46% 0,46% 1,38% 0,33% 3,94% 3,38% 681,01 R$ 681,01 R$ 2.043,03 R$ 488,55 R$ 5.832,99 R$ 5.003,93 0,46% 0,46% 1,39% 0,33% 3,99% 3,41% 632,29 R$ 632,29 R$ 1.910,62 R$ 453,60 R$ 5.484,45 R$ 4.687,21 0,46% 0,46% 1,39% 0,33% 3,99% 3,41% 1.274,73 R$1.274,73 R$3.851,90 R$ 914,48 R$11.056,90 R$9.449,63 38 9,95% R$ 697,31 R$ 6.318,40 9,12% R$ 588,67 R$ 6.042,02 9,12% R$ 519,80 R$ 7.588,46 9,95% R$ 674,91 R$ 10.127,76 9,95% R$ 737,33 R$ 14.450,14 9,12% R$ 679,32 R$ 10.163,40 9,12% R$ 649,75 R$ 10.041,17 9,12% R$ 651,57 R$10.376,00 9,12% R$ 649,23 R$ 13.171,52 9,95% R$ 685,07 R$ 15.415,59 10,04% R$ 1.093,28 R$ 14.893,76 10,04% R$ 1.348,94 R$ 29.171,32 TOTAL R$ 624.679,21 R$6.448,17 R$6.448,17 R$19.209,46 R$4.575,99 R$54.948,67 R$47.153,91 R$ 8.975,18 R$ 147.759,54 Fonte: Da<strong>do</strong>s disponibiliza<strong>do</strong>s pela Contabilidade da empresa (2010). Como se pode observar no Quadro 3, os critérios utiliza<strong>do</strong>s para sua elaboração são os mesmos utiliza<strong>do</strong>s na elaboração <strong>do</strong> Quadro 2, primeiro perío<strong>do</strong> de análise. Da mesma forma como na projeção <strong>do</strong>s tributos a serem pagos pelo Lucro Real, não é possível se analisar a evolução <strong>do</strong>s valores pagos, por se tratarem de diferentes perío<strong>do</strong>s (6 e 12 meses). Contu<strong>do</strong>, observa-se que no exercício de 2008, a empresa encerrou o perío<strong>do</strong>, recolhen<strong>do</strong> um percentual de tributos superior (10,04%), ao recolhi<strong>do</strong> em 2007

(9,95%), o que indica que a empresa obteve uma receita maior no exercício (2008), compara<strong>do</strong> ao exercício de 2007. Com relação ao estabelecimento das alíquotas que determinaram os valores a serem recolhi<strong>do</strong>s, em ambos os perío<strong>do</strong>s, estes foram determina<strong>do</strong>s com base na receita bruta acumulada da empresa num perío<strong>do</strong> retroativo de <strong>do</strong>ze meses, conforme o estabeleci<strong>do</strong> na Lei Complementar n. 123/2006. Como a empresa foi tributada por esta modalidade (Simples Nacional), ten<strong>do</strong> recolhi<strong>do</strong> to<strong>do</strong>s os tributos especifica<strong>do</strong>s nos Quadros 2 e 3, não houve necessidade de re-elaboração <strong>do</strong>s cálculos. Assim sen<strong>do</strong>, partiu-se da premissa de que as informações disponibilizadas pela empresa são fidedignas, visto que seus informes contábeis não foram audita<strong>do</strong>s. De posse destas informações, procurou-se analisar comparativamente os resulta<strong>do</strong>s encontra<strong>do</strong>s na pesquisa, a fim de alcançar o objetivo <strong>do</strong> estu<strong>do</strong>, o que passa a ser apresenta<strong>do</strong> a seguir. 4.2.3 Análise comparativa <strong>do</strong>s tributos devi<strong>do</strong>s: Lucro Real x Simples Nacional A análise comparativa proposta tem por objetivo identificar qual a modalidade mais vantajosa para a empresa, no perío<strong>do</strong> analisa<strong>do</strong>. A partir das informações apresentadas nos Quadros 1, 2 e 3, foi possível identificar os totais a serem pagos em cada modalidade, em ambos os perío<strong>do</strong>s. Apresenta- -se no Quadro 4, os totais apura<strong>do</strong>s na pesquisa. QUADRO 4 - Análise comparativa: Lucro Real x Simples Nacional Perío<strong>do</strong> Analisa<strong>do</strong> Total devi<strong>do</strong> - Modalidade Lucro Real 39 Total devi<strong>do</strong> - Modalidade Simples Nacional Diferença Apurada 2007 (6 meses) R$ 195.132,05 R$ 62.854,30 R$ 132.277,75 2008 (12 meses) R$ 368.747,23 R$ 147.759,54 R$ 220.987,69 Totalização R$ 563.879,28 R$ 210.613,84 R$ 353.265,44 Como se pode observar no Quadro 4, a empresa paga menos tributos pela modalidade <strong>do</strong> Simples Nacional. Em 2007, a diferença <strong>do</strong>s valores apura<strong>do</strong>s nas duas modalidades foi de R$ 132.277,75 (cento e trinta e <strong>do</strong>is mi, duzentos e setenta e sete reais e setenta e cinco centavos), valor superior ao <strong>do</strong>bro (2,1) <strong>do</strong> que foi efetivamente recolhi<strong>do</strong> pela empresa, naquele perío<strong>do</strong>. Ao que se refere ao exercício de 2008, a economia financeira no pagamento de tributos foi ainda maior. Neste caso, a empresa deixou de desembolsar o montante de R$ 220.987,69 (duzentos e vinte mil, novecentos e oitenta e sete reais e sessenta e nove centavos). Mesmo não sen<strong>do</strong> possível

- Page 1 and 2: Rua Ramiro Barcelos, 892 Centro - S

- Page 3: NOVOS HORIZONTES Revista da Faculda

- Page 7 and 8: SUMÁRIO FERRAMENTAS DE PLANEJAMENT

- Page 9: ECONOMIA CRIATIVA COMO FERRAMENTA D

- Page 12 and 13: 1 Introdução Para uma empresa se

- Page 14 and 15: 2.2 Estratégia e planejamento estr

- Page 16 and 17: QUADRO 1 - Roteiro para elaboraçã

- Page 18 and 19: também em micro-empresas e quais a

- Page 20 and 21: decididos os preços que serão pra

- Page 22 and 23: Preocupam-se apenas, em manter os c

- Page 24 and 25: GIL, A. C. Métodos e técnicas de

- Page 26 and 27: selected the values of the taxes to

- Page 28 and 29: forma lícita, se atingido, interfe

- Page 30 and 31: mil reais) e igual ou inferior a R$

- Page 32 and 33: 4.2.1 Apuração dos tributos devid

- Page 36 and 37: comparar a economia nos tributos pa

- Page 38 and 39: casos que especifica; e dá outras

- Page 40 and 41: Key-words: Marketing Relationship,

- Page 42 and 43: mento de trocas nas quais as empres

- Page 44 and 45: Caixa União Popular de Santa Cruz.

- Page 46 and 47: GRÁFICO 3 - Comparada com outras i

- Page 48 and 49: -se certa igualdade (36% discordam,

- Page 50 and 51: No gráfico 9 questionou-se se o re

- Page 52 and 53: sas foram encaminhadas através dos

- Page 55 and 56: RESUMO IMPLANTAÇÃO DE SISTEMAS IN

- Page 57 and 58: direcionou-se a responder o seguint

- Page 59 and 60: cada um dos segmentos conforme apre

- Page 61 and 62: lembram que este necessita de defin

- Page 63 and 64: da SMM antes da migração para o S

- Page 65 and 66: de fechamento contábil ficou evide

- Page 67 and 68: tir a confiabilidade dos dados. FIG

- Page 69 and 70: Assim, a segregação de funções

- Page 71 and 72: RESUMO LOJA JUDI: UM ESTUDO DE CASO

- Page 73 and 74: cíficos são: conhecer o perfil do

- Page 75 and 76: 2.2 Satisfação A vasta informaç

- Page 77 and 78: clientes o classificam como bom. As

- Page 79 and 80: ciada, para atrair maior número de

- Page 81 and 82: credi cartões apontaram 15% e os 4

- Page 83 and 84: Desta forma o último objetivo dest

- Page 85 and 86:

RESUMO AVALIAÇÃO DE INVESTIMENTOS

- Page 87 and 88:

custo de oportunidade. Nesse contex

- Page 89 and 90:

do acionista após a dedução de t

- Page 91 and 92:

Nesse sentido, foi necessário adap

- Page 93 and 94:

sentados na Demonstração do Resul

- Page 95 and 96:

epresentado nos quadros 01, 02 e no

- Page 97 and 98:

a viabilidade do investimento reali

- Page 99 and 100:

empresa de capital fechado pelo mé

- Page 101 and 102:

HORAS EXTRAS E SEUS REFLEXOS - ANÁ

- Page 103 and 104:

(NBC - 13), a perícia contábil é

- Page 105 and 106:

deve ser paga individualmente sob t

- Page 107 and 108:

ias. O reclamante solicita o pagame

- Page 109 and 110:

Dessa forma o cálculo foi realizad

- Page 111 and 112:

se resultar no laudo pericial. Apes

- Page 113 and 114:

RESUMO ESTRATÉGIAS DE CAPTAÇÃO D

- Page 115 and 116:

identificar os pontos relevantes do

- Page 117 and 118:

consumo, habitação, saúde, entre

- Page 119 and 120:

QUADRO 1 - Documentos preferenciais

- Page 121 and 122:

Esses laudos emitidos pela assistê

- Page 123 and 124:

pode ser revertido ao crédito rura

- Page 125 and 126:

e motivadoras aos colaboradores par

- Page 127 and 128:

ALFA MATERIAIS DE CONSTRUÇÃO: UMA

- Page 129 and 130:

quais os pontos positivos e negativ

- Page 131 and 132:

Dentre os diversos objetivos de um

- Page 133 and 134:

GRÁFICO 1 - Período que é client

- Page 135 and 136:

(2001), o uso da estratégia de mí

- Page 137 and 138:

qualidade da mão-de-obra. Para Sha

- Page 139 and 140:

tendo um número muito maior de pes

- Page 141 and 142:

consideraram-se os fatores citados

- Page 143 and 144:

______. Qualidade Total em Serviço

- Page 145 and 146:

PROMOÇÃO VERSUS IMPACTO NO CONSUM

- Page 147 and 148:

varejistas têm de desenvolver estr

- Page 149 and 150:

2.4 Estratégias Mercadológicas Se

- Page 151 and 152:

junto ao consumidor por meio de pro

- Page 153 and 154:

GRÁFICO 6 - Organização x produt

- Page 155 and 156:

(2003) que diz que a meta de uma em

- Page 157 and 158:

Para todas as estratégias sugerida

- Page 159 and 160:

ÓTICA E JOALHEIRA APOLO: UM ESTUDO

- Page 161 and 162:

manter sua clientela, esta pesquisa

- Page 163 and 164:

fissionais da área têm que satisf

- Page 165 and 166:

Analisando este gráfico é possív

- Page 167 and 168:

Ótica e Joalheria Apolo. Resultado

- Page 169 and 170:

Com a alta competitividade, é comu

- Page 171 and 172:

fosse aplicado hoje. Esse resultado

- Page 173 and 174:

APLICAÇÃO DO MÉTODO DE UNIDADE D

- Page 175 and 176:

dagem como sistema de custeio. Em s

- Page 177 and 178:

isto é, o esforço realizado por u

- Page 179 and 180:

horas efetivamente trabalhadas no m

- Page 181 and 182:

Observa-se, no Quadro 1, que os pos

- Page 183 and 184:

Para a identificação dos custos h

- Page 185 and 186:

dos produtos em UEP. Estes por sua

- Page 187 and 188:

uma visualização da linha de prod

- Page 189 and 190:

ECONOMIA CRIATIVA COMO FERRAMENTA D

- Page 191 and 192:

o fim de um modelo personalista de

- Page 193 and 194:

haja a realização de espetáculos

- Page 195 and 196:

insustentável. Nesse antigo paradi

- Page 197 and 198:

de fazer suas próprias escolhas;

- Page 199 and 200:

Francisco José Frantz, Country Clu

- Page 201 and 202:

Revista de Administração Pública

- Page 203 and 204:

ESTUDO DE VIABILIDADE FINANCEIRA PA

- Page 205 and 206:

avaliar a viabilidade financeira do

- Page 207 and 208:

a valor presente, que em geral é f

- Page 209 and 210:

taxa de juros que é usada para des

- Page 211 and 212:

diagnóstico foi realizado a partir

- Page 213 and 214:

4.3 Estudo de viabilidade da implan

- Page 215 and 216:

financeiras/manutenção relativas

- Page 217 and 218:

DAMODARAN, A. Avaliação de invest

- Page 219 and 220:

ORGANIZAÇÃO, SISTEMAS E MÉTODOS

- Page 221 and 222:

esse ponto de vista, Monteiro (1998

- Page 223 and 224:

de. A Administração Pública, ain

- Page 225 and 226:

(1990), o foco da investigação de

- Page 227 and 228:

ios novos. O layout melhorou, mas e

- Page 229 and 230:

no balcão, gerando movimentação

- Page 231 and 232:

5 Considerações finais Este estud

- Page 233 and 234:

ESTUDO SOBRE O PERFIL DE PERITOS CO

- Page 235 and 236:

tanto é de suma importância nos p

- Page 237 and 238:

O Código de Processo Civil, em seu

- Page 239 and 240:

4 Análise de dados 4.1 Estudo sobr

- Page 241 and 242:

tualmente, e exercer virtudes morai

- Page 243 and 244:

GRÁFICO 8 - Quantidade de perícia

- Page 245 and 246:

6 Referências ALBERTO, V. L. P. Pe

- Page 247 and 248:

REFLEXÕES SOBRE A POLÍTICA E CONC

- Page 249 and 250:

diminuição dos índices de inadim

- Page 251 and 252:

dica sua viabilidade financeira no

- Page 253 and 254:

perdas e lucratividade. Segundo Mar

- Page 255 and 256:

Dessa forma, baseado nas informaç

- Page 257 and 258:

GRÁFICO 3 - Resultado (Lucro) x In

- Page 259 and 260:

COLLIS, J; HUSSEY, R. Pesquisa em A

- Page 261 and 262:

UTILIZAÇÃO DA PESQUISA DE MERCADO

- Page 263 and 264:

tes e graxas, que atua na região p

- Page 265 and 266:

(2006) explica que a análise do me

- Page 267 and 268:

Fundada em 1977, atualmente conta c

- Page 269 and 270:

a percepção dos respondentes da p

- Page 271 and 272:

mocionais. Em relação ás condiç

- Page 273 and 274:

que o principal fator que os leva a

- Page 275 and 276:

significativamente na identificaç

- Page 277 and 278:

OLIVEIRA, D. P. R. Planejamento est

- Page 279 and 280:

NORMAS PARA PUBLICAÇÃO NA REVISTA

- Page 281:

c) Dissertações e teses LOPES, He