Die private Überschuldung im internationalen Vergleich

Die private Überschuldung im internationalen Vergleich

Die private Überschuldung im internationalen Vergleich

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

SCHULDEN-KOMPASS | TEILANALYSE D | 1.1<br />

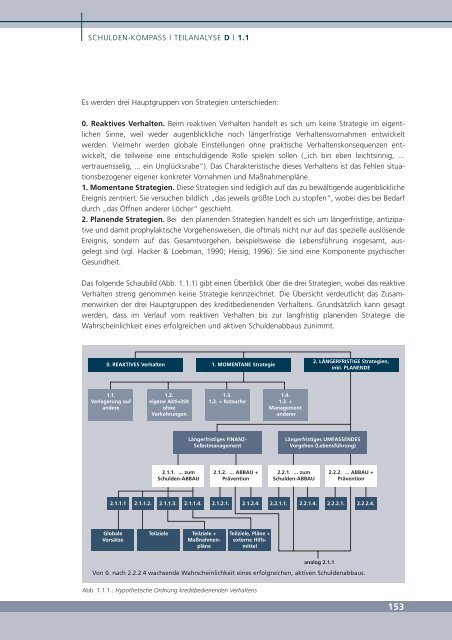

Es werden drei Hauptgruppen von Strategien unterschieden:<br />

0. Reaktives Verhalten. Be<strong>im</strong> reaktiven Verhalten handelt es sich um keine Strategie <strong>im</strong> eigentlichen<br />

Sinne, weil weder augenblickliche noch längerfristige Verhaltensvornahmen entwickelt<br />

werden. Vielmehr werden globale Einstellungen ohne praktische Verhaltenskonsequenzen entwickelt,<br />

die teilweise eine entschuldigende Rolle spielen sollen („ich bin eben leichtsinnig, ...<br />

vertrauensselig, ... ein Unglücksrabe“). Das Charakteristische dieses Verhaltens ist das Fehlen situationsbezogener<br />

eigener konkreter Vornahmen und Maßnahmenpläne.<br />

1. Momentane Strategien. <strong>Die</strong>se Strategien sind lediglich auf das zu bewältigende augenblickliche<br />

Ereignis zentriert. Sie versuchen bildlich „das jeweils größte Loch zu stopfen“, wobei dies bei Bedarf<br />

durch „das Öffnen anderer Löcher“ geschieht.<br />

2. Planende Strategien. Bei den planenden Strategien handelt es sich um längerfristige, antizipative<br />

und damit prophylaktische Vorgehensweisen, die oftmals nicht nur auf das spezielle auslösende<br />

Ereignis, sondern auf das Gesamtvorgehen, beispielsweise die Lebensführung insgesamt, ausgelegt<br />

sind (vgl. Hacker & Loebman, 1990; Heisig, 1996). Sie sind eine Komponente psychischer<br />

Gesundheit.<br />

Das folgende Schaubild (Abb. 1.1.1) gibt einen Überblick über die drei Strategien, wobei das reaktive<br />

Verhalten streng genommen keine Strategie kennzeichnet. <strong>Die</strong> Übersicht verdeutlicht das Zusammenwirken<br />

der drei Hauptgruppen des kreditbedienenden Verhaltens. Grundsätzlich kann gesagt<br />

werden, dass <strong>im</strong> Verlauf vom reaktiven Verhalten bis zur langfristig planenden Strategie die<br />

Wahrscheinlichkeit eines erfolgreichen und aktiven Schuldenabbaus zun<strong>im</strong>mt.<br />

0. REAKTIVES Verhalten 1. MOMENTANE Strategie<br />

1.1.<br />

Verlagerung auf<br />

andere<br />

Globale<br />

Vorsätze<br />

1.2.<br />

eigene Aktivität<br />

ohne<br />

Vorkehrungen<br />

2.1.1. ... zum<br />

Schulden-ABBAU<br />

2.1.1.1 2.1.1.2. 2.1.1.3. 2.1.1.4. 2.1.2.1. 2.1.2.4. 2.2.1.1. 2.2.1.4. 2.2.2.1.<br />

Teilziele Teilziele +<br />

Maßnahmenpläne<br />

1.3.<br />

1.2. + Ratsuche<br />

Längerfristiges FINANZ-<br />

Selbstmanagement<br />

2.1.2. ... ABBAU +<br />

Prävention<br />

Teilziele, Pläne +<br />

externe Hilfsmittel<br />

2. LÄNGERFRISTIGE Strategien,<br />

inkl. PLANENDE<br />

analog 2.1.1<br />

Von 0. nach 2.2.2.4 wachsende Wahrscheinlichkeit eines erfolgreichen, aktiven Schuldenabbaus.<br />

Abb. 1.1.1.: Hypothetische Ordnung kreditbedienenden Verhaltens<br />

1.4.<br />

1.3. +<br />

Management<br />

anderer<br />

Längerfristiges UMFASSENDES<br />

Vorgehen (Lebensführung)<br />

2.2.1. ... zum<br />

Schulden-ABBAU<br />

2.2.2. ... ABBAU +<br />

Prävention<br />

2.2.2.4.<br />

153