Die private Überschuldung im internationalen Vergleich

Die private Überschuldung im internationalen Vergleich

Die private Überschuldung im internationalen Vergleich

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

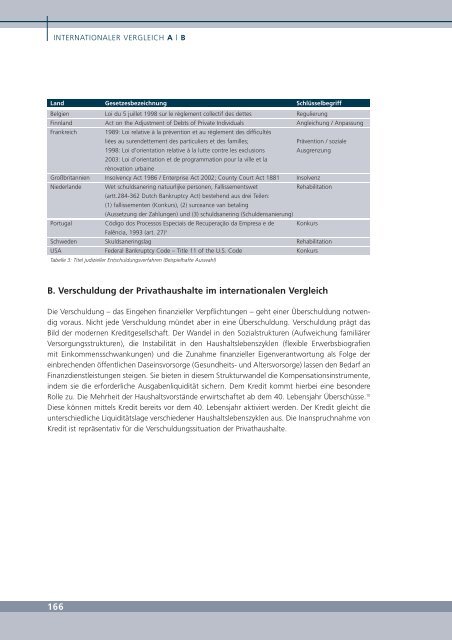

INTERNATIONALER VERGLEICH A | B<br />

Land Gesetzesbezeichnung Schlüsselbegriff<br />

Belgien Loi du 5 juillet 1998 sur le règlement collectif des dettes Regulierung<br />

Finnland Act on the Adjustment of Debts of Private Individuals Angleichung / Anpassung<br />

Frankreich 1989: Loi relative à la prévention et au règlement des difficultés<br />

liées au surendettement des particuliers et des familles; Prävention / soziale<br />

1998: Loi d’orientation relative à la lutte contre les exclusions<br />

2003: Loi d’orientation et de programmation pour la ville et la<br />

rénovation urbaine<br />

Ausgrenzung<br />

Großbritannien Insolvency Act 1986 / Enterprise Act 2002; County Court Act 1881 Insolvenz<br />

Niederlande Wet schuldsanering natuurlijke personen, Fallissementswet<br />

(artt.284-362 Dutch Bankruptcy Act) bestehend aus drei Teilen:<br />

(1) fallissementen (Konkurs), (2) surceance van betaling<br />

(Aussetzung der Zahlungen) und (3) schuldsanering (Schuldensanierung)<br />

Rehabilitation<br />

Portugal Código dos Processos Especiais de Recuperação da Empresa e de<br />

Falência, 1993 (art. 27)<br />

Konkurs<br />

9<br />

Schweden Skuldsaneringslag Rehabilitation<br />

USA Federal Bankruptcy Code – Title 11 of the U.S. Code Konkurs<br />

Tabelle 3: Titel judizieller Entschuldungsverfahren (Beispielhafte Auswahl)<br />

B. Verschuldung der Privathaushalte <strong>im</strong> <strong>internationalen</strong> <strong>Vergleich</strong><br />

<strong>Die</strong> Verschuldung – das Eingehen finanzieller Verpflichtungen – geht einer <strong>Überschuldung</strong> notwendig<br />

voraus. Nicht jede Verschuldung mündet aber in eine <strong>Überschuldung</strong>. Verschuldung prägt das<br />

Bild der modernen Kreditgesellschaft. Der Wandel in den Sozialstrukturen (Aufweichung familiärer<br />

Versorgungsstrukturen), die Instabilität in den Haushaltslebenszyklen (flexible Erwerbsbiografien<br />

mit Einkommensschwankungen) und die Zunahme finanzieller Eigenverantwortung als Folge der<br />

einbrechenden öffentlichen Daseinsvorsorge (Gesundheits- und Altersvorsorge) lassen den Bedarf an<br />

Finanzdienstleistungen steigen. Sie bieten in diesem Strukturwandel die Kompensationsinstrumente,<br />

indem sie die erforderliche Ausgabenliquidität sichern. Dem Kredit kommt hierbei eine besondere<br />

Rolle zu. <strong>Die</strong> Mehrheit der Haushaltsvorstände erwirtschaftet ab dem 40. Lebensjahr Überschüsse. 10<br />

<strong>Die</strong>se können mittels Kredit bereits vor dem 40. Lebensjahr aktiviert werden. Der Kredit gleicht die<br />

unterschiedliche Liquiditätslage verschiedener Haushaltslebenszyklen aus. <strong>Die</strong> Inanspruchnahme von<br />

Kredit ist repräsentativ für die Verschuldungssituation der Privathaushalte.<br />

166