Die private Überschuldung im internationalen Vergleich

Die private Überschuldung im internationalen Vergleich

Die private Überschuldung im internationalen Vergleich

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

--<br />

INTERNATIONALER VERGLEICH E | I | 2<br />

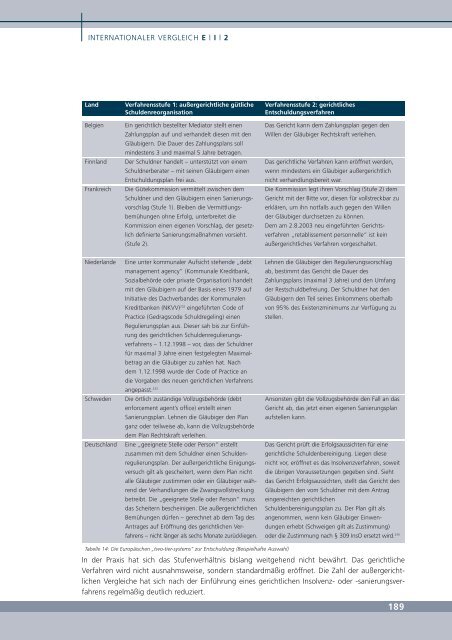

Land<br />

Belgien<br />

Finnland<br />

Frankreich<br />

Niederlande<br />

Schweden<br />

Deutschland<br />

Verfahrensstufe 1: außergerichtliche gütliche<br />

Schuldenreorganisation<br />

Ein gerichtlich bestellter Mediator stellt einen<br />

Zahlungsplan auf und verhandelt diesen mit den<br />

Gläubigern. <strong>Die</strong> Dauer des Zahlungsplans soll<br />

mindestens 3 und max<strong>im</strong>al 5 Jahre betragen.<br />

Der Schuldner handelt – unterstützt von einem<br />

Schuldnerberater – mit seinen Gläubigern einen<br />

Entschuldungsplan frei aus.<br />

<strong>Die</strong> Gütekommission vermittelt zwischen dem<br />

Schuldner und den Gläubigern einen Sanierungsvorschlag<br />

(Stufe 1). Bleiben die Vermittlungsbemühungen<br />

ohne Erfolg, unterbreitet die<br />

Kommission einen eigenen Vorschlag, der gesetzlich<br />

definierte Sanierungsmaßnahmen vorsieht.<br />

(Stufe 2).<br />

Eine unter kommunaler Aufsicht stehende „debt<br />

management agency“ (Kommunale Kreditbank,<br />

Sozialbehörde oder <strong>private</strong> Organisation) handelt<br />

mit den Gläubigern auf der Basis eines 1979 auf<br />

Initiative des Dachverbandes der Kommunalen<br />

Kreditbanken (NKVV) 232 eingeführten Code of<br />

Practice (Gedragscode Schuldregeling) einen<br />

Regulierungsplan aus. <strong>Die</strong>ser sah bis zur Einführung<br />

des gerichtlichen Schuldenregulierungsverfahrens<br />

– 1.12.1998 – vor, dass der Schuldner<br />

für max<strong>im</strong>al 3 Jahre einen festgelegten Max<strong>im</strong>albetrag<br />

an die Gläubiger zu zahlen hat. Nach<br />

dem 1.12.1998 wurde der Code of Practice an<br />

die Vorgaben des neuen gerichtlichen Verfahrens<br />

angepasst. 233<br />

<strong>Die</strong> örtlich zuständige Vollzugsbehörde (debt<br />

enforcement agent’s office) erstellt einen<br />

Sanierungsplan. Lehnen die Gläubiger den Plan<br />

ganz oder teilweise ab, kann die Vollzugsbehörde<br />

dem Plan Rechtskraft verleihen.<br />

Eine „geeignete Stelle oder Person“ erstellt<br />

zusammen mit dem Schuldner einen Schuldenregulierungsplan.<br />

Der außergerichtliche Einigungsversuch<br />

gilt als gescheitert, wenn dem Plan nicht<br />

alle Gläubiger zust<strong>im</strong>men oder ein Gläubiger während<br />

der Verhandlungen die Zwangsvollstreckung<br />

betreibt. <strong>Die</strong> „geeignete Stelle oder Person“ muss<br />

das Scheitern bescheinigen. <strong>Die</strong> außergerichtlichen<br />

Bemühungen dürfen – gerechnet ab dem Tag des<br />

Antrages auf Eröffnung des gerichtlichen Verfahrens<br />

– nicht länger als sechs Monate zurückliegen.<br />

Tabelle 14: <strong>Die</strong> Europäischen „two-tier-systems“ zur Entschuldung (Beispielhafte Auswahl)<br />

Verfahrensstufe 2: gerichtliches<br />

Entschuldungsverfahren<br />

Das Gericht kann dem Zahlungsplan gegen den<br />

Willen der Gläubiger Rechtskraft verleihen.<br />

Das gerichtliche Verfahren kann eröffnet werden,<br />

wenn mindestens ein Gläubiger außergerichtlich<br />

nicht verhandlungsbereit war.<br />

<strong>Die</strong> Kommission legt ihren Vorschlag (Stufe 2) dem<br />

Gericht mit der Bitte vor, diesen für vollstreckbar zu<br />

erklären, um ihn notfalls auch gegen den Willen<br />

der Gläubiger durchsetzen zu können.<br />

Dem am 2.8.2003 neu eingeführten Gerichtsverfahren<br />

„retablissement personnelle“ ist kein<br />

außergerichtliches Verfahren vorgeschaltet.<br />

Lehnen die Gläubiger den Regulierungsvorschlag<br />

ab, best<strong>im</strong>mt das Gericht die Dauer des<br />

Zahlungsplans (max<strong>im</strong>al 3 Jahre) und den Umfang<br />

der Restschuldbefreiung. Der Schuldner hat den<br />

Gläubigern den Teil seines Einkommens oberhalb<br />

von 95% des Existenzmin<strong>im</strong>ums zur Verfügung zu<br />

stellen.<br />

Ansonsten gibt die Vollzugsbehörde den Fall an das<br />

Gericht ab, das jetzt einen eigenen Sanierungsplan<br />

aufstellen kann.<br />

Das Gericht prüft die Erfolgsaussichten für eine<br />

gerichtliche Schuldenbereinigung. Liegen diese<br />

nicht vor, eröffnet es das Insolvenzverfahren, soweit<br />

die übrigen Voraussetzungen gegeben sind. Sieht<br />

das Gericht Erfolgsaussichten, stellt das Gericht den<br />

Gläubigern den vom Schuldner mit dem Antrag<br />

eingereichten gerichtlichen<br />

Schuldenbereinigungsplan zu. Der Plan gilt als<br />

angenommen, wenn kein Gläubiger Einwendungen<br />

erhebt (Schweigen gilt als Zust<strong>im</strong>mung)<br />

oder die Zust<strong>im</strong>mung nach § 309 InsO ersetzt wird. 234<br />

In der Praxis hat sich das Stufenverhältnis bislang weitgehend nicht bewährt. Das gerichtliche<br />

Verfahren wird nicht ausnahmsweise, sondern standardmäßig eröffnet. <strong>Die</strong> Zahl der außergerichtlichen<br />

<strong>Vergleich</strong>e hat sich nach der Einführung eines gerichtlichen Insolvenz- oder -sanierungsverfahrens<br />

regelmäßig deutlich reduziert.<br />

189