Die private Überschuldung im internationalen Vergleich

Die private Überschuldung im internationalen Vergleich

Die private Überschuldung im internationalen Vergleich

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

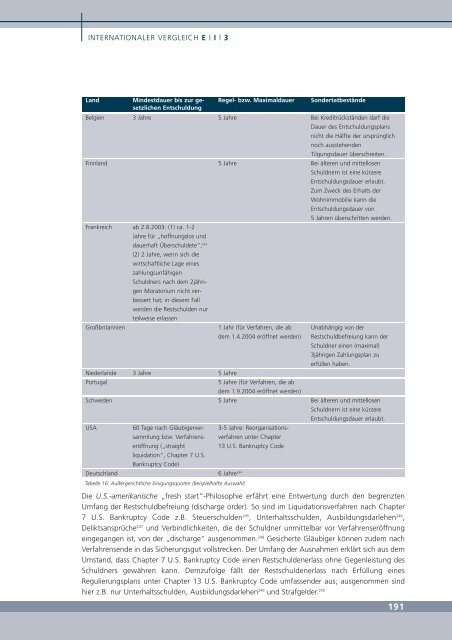

INTERNATIONALER VERGLEICH E | I | 3<br />

Land<br />

Belgien<br />

Finnland<br />

Frankreich<br />

Großbritannien<br />

Niederlande<br />

Portugal<br />

Schweden<br />

USA<br />

Mindestdauer bis zur gesetzlichen<br />

Entschuldung<br />

3 Jahre<br />

ab 2.8.2003: (1) ca. 1-2<br />

Jahre für „hoffnungslos und<br />

dauerhaft Überschuldete“; 243<br />

(2) 2 Jahre, wenn sich die<br />

wirtschaftliche Lage eines<br />

zahlungsunfähigen<br />

Schuldners nach dem 2jährigen<br />

Moratorium nicht verbessert<br />

hat; in diesem Fall<br />

werden die Restschulden nur<br />

teilweise erlassen<br />

3 Jahre<br />

60 Tage nach Gläubigerversammlung<br />

bzw. Verfahrenseröffnung<br />

(„straight<br />

liquidation“, Chapter 7 U.S.<br />

Bankruptcy Code)<br />

Deutschland<br />

6 Jahre<br />

Tabelle 16: Außergerichtliche Einigungsquoten (Beispielhafte Auswahl)<br />

244<br />

Regel- bzw. Max<strong>im</strong>aldauer<br />

5 Jahre<br />

5 Jahre<br />

1 Jahr (für Verfahren, die ab<br />

dem 1.4.2004 eröffnet werden)<br />

5 Jahre<br />

5 Jahre (für Verfahren, die ab<br />

dem 1.9.2004 eröffnet werden)<br />

5 Jahre<br />

3-5 Jahre: Reorganisationsverfahren<br />

unter Chapter<br />

13 U.S. Bankruptcy Code<br />

Sondertatbestände<br />

Bei Kreditrückständen darf die<br />

Dauer des Entschuldungsplans<br />

nicht die Hälfte der ursprünglich<br />

noch ausstehenden<br />

Tilgungsdauer überschreiten.<br />

Bei älteren und mittellosen<br />

Schuldnern ist eine kürzere<br />

Entschuldungsdauer erlaubt.<br />

Zum Zweck des Erhalts der<br />

Wohn<strong>im</strong>mobilie kann die<br />

Entschuldungsdauer von<br />

5 Jahren überschritten werden.<br />

Unabhängig von der<br />

Restschuldbefreiung kann der<br />

Schuldner einen (max<strong>im</strong>al)<br />

3jährigen Zahlungsplan zu<br />

erfüllen haben.<br />

Bei älteren und mittellosen<br />

Schuldnern ist eine kürzere<br />

Entschuldungsdauer erlaubt.<br />

<strong>Die</strong> U.S.-amerikanische „fresh start“-Philosophie erfährt eine Entwertung durch den begrenzten<br />

Umfang der Restschuldbefreiung (discharge order). So sind <strong>im</strong> Liquidationsverfahren nach Chapter<br />

7 U.S. Bankruptcy Code z.B. Steuerschulden 245 , Unterhaltsschulden, Ausbildungsdarlehen 246 ,<br />

Deliktsansprüche 247 und Verbindlichkeiten, die der Schuldner unmittelbar vor Verfahrenseröffnung<br />

eingegangen ist, von der „discharge“ ausgenommen. 248 Gesicherte Gläubiger können zudem nach<br />

Verfahrensende in das Sicherungsgut vollstrecken. Der Umfang der Ausnahmen erklärt sich aus dem<br />

Umstand, dass Chapter 7 U.S. Bankruptcy Code einen Restschuldenerlass ohne Gegenleistung des<br />

Schuldners gewähren kann. Demzufolge fällt der Restschuldenerlass nach Erfüllung eines<br />

Regulierungsplans unter Chapter 13 U.S. Bankruptcy Code umfassender aus; ausgenommen sind<br />

hier z.B. nur Unterhaltsschulden, Ausbildungsdarlehen 249 und Strafgelder. 250<br />

191