Die private Überschuldung im internationalen Vergleich

Die private Überschuldung im internationalen Vergleich

Die private Überschuldung im internationalen Vergleich

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

INTERNATIONALER VERGLEICH F<br />

Großbritannien zwar kein Hemmnis bei der Nutzung der Privatkonkursverfahren erkennen lassen,<br />

damit aber zugleich die Kosten der <strong>private</strong>n <strong>Überschuldung</strong> am rigorosesten auf die Gläubiger<br />

abwälzen. Frankreich und Skandinavien bieten hingegen ausgewogenere Ansätze. Neben einem<br />

regulierten Kreditmarkt und gesetzlichen Zinssatzbegrenzungen räumt das Französische Modell den<br />

Gütekommissionen und den Gerichten Kompetenzen ein, um zunächst die gestörte Vertragsbeziehung<br />

an die soziale Realität des Schuldners anzupassen, ohne dabei die Interessen der<br />

Gläubiger zu vernachlässigen. Erst wenn die Vertragsanpassung keine Aussicht auf Erfolg hat, steht<br />

als ult<strong>im</strong>a ratio eine insolvenzrechtliche Lösung zur Verfügung. Skandinavische Regierungen betätigen<br />

sich vereinzelt zudem als Kreditgeber, indem sie „social loans“ vergeben und damit die die <strong>Überschuldung</strong><br />

befördernde Spirale „the poor pay more“ eindämmen. <strong>Die</strong> in allen Ländern zu beobachtende<br />

Konzentration der Beratungsangebote auf die akute finanzielle Krise und die Insolvenz eines<br />

Privathaushalts verdeckt den Blick darauf, dass weitere Beratungsangebote wünschenswert wären,<br />

die den Schuldner an<strong>im</strong>ieren könnten, korrigierende Hilfen zu einem früheren Zeitpunkt in Anspruch<br />

zu nehmen. <strong>Die</strong>se Beratungsangebote könnten sich am Verlauf einer Finanzdienstleistungsbeziehung<br />

orientieren, wie sie Privathaushalte typischerweise eingehen. Eine solche Finanzdienstleistungsbeziehung<br />

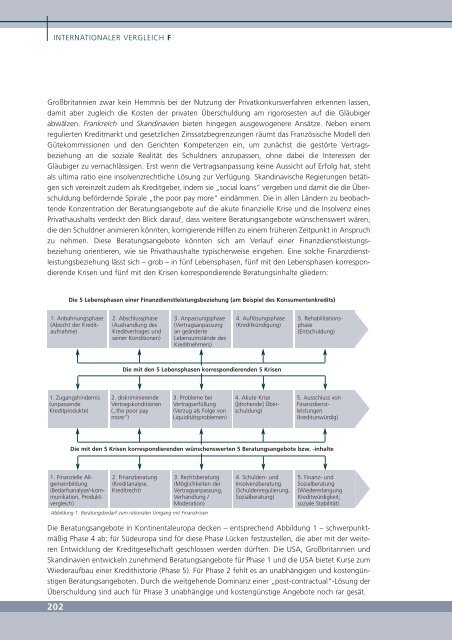

lässt sich – grob – in fünf Lebensphasen, fünf mit den Lebensphasen korrespondierende<br />

Krisen und fünf mit den Krisen korrespondierende Beratungsinhalte gliedern:<br />

1. Anbahnungsphase<br />

(Absicht der Kreditaufnahme)<br />

1. Finanzielle Allgemeinbildung(Bedarfsanalyse/-kommunikation,Produktvergleich)<br />

2. Finanzberatung<br />

(Kreditanalyse,<br />

Kreditrecht)<br />

3. Rechtsberatung<br />

(Möglichkeiten der<br />

Vertragsanpassung,<br />

Verhandlung /<br />

Moderation)<br />

Abbildung 1: Beratungsbedarf zum rationalen Umgang mit Finanzkrisen<br />

4. Schulden- und<br />

Insolvenzberatung<br />

(Schuldenregulierung,<br />

Sozialberatung)<br />

5. Finanz- und<br />

Sozialberatung<br />

(Wiedererlangung<br />

Kreditwürdigkeit;<br />

soziale Stabilität)<br />

<strong>Die</strong> Beratungsangebote in Kontinentaleuropa decken – entsprechend Abbildung 1 – schwerpunktmäßig<br />

Phase 4 ab; für Südeuropa sind für diese Phase Lücken festzustellen, die aber mit der weiteren<br />

Entwicklung der Kreditgesellschaft geschlossen werden dürften. <strong>Die</strong> USA, Großbritannien und<br />

Skandinavien entwickeln zunehmend Beratungsangebote für Phase 1 und die USA bietet Kurse zum<br />

Wiederaufbau einer Kredithistorie (Phase 5). Für Phase 2 fehlt es an unabhängigen und kostengünstigen<br />

Beratungsangeboten. Durch die weitgehende Dominanz einer „post-contractual“-Lösung der<br />

<strong>Überschuldung</strong> sind auch für Phase 3 unabhängige und kostengünstige Angebote noch rar gesät.<br />

202<br />

<strong>Die</strong> 5 Lebensphasen einer Finanzdienstleistungsbeziehung (am Beispiel des Konsumentenkredits)<br />

1. Zugangshindernis<br />

(unpassende<br />

Kreditprodukte)<br />

2. Abschlussphase<br />

(Aushandlung des<br />

Kreditvertrages und<br />

seiner Konditionen)<br />

3. Anpassungsphase<br />

(Vertragsanpassung<br />

an geänderte<br />

Lebensumstände des<br />

Kreditnehmers)<br />

4. Auflösungsphase<br />

(Kreditkündigung)<br />

<strong>Die</strong> mit den 5 Lebensphasen korrespondierenden 5 Krisen<br />

2. diskr<strong>im</strong>inierende<br />

Vertragskonditionen<br />

(„the poor pay<br />

more“)<br />

3. Probleme bei<br />

Vertragserfüllung<br />

(Verzug als Folge von<br />

Liquiditätsproblemen)<br />

4. Akute Krise<br />

([drohende] <strong>Überschuldung</strong>)<br />

5. Rehabilitationsphase<br />

(Entschuldung)<br />

5. Ausschluss von<br />

Finanzdienstleistungen<br />

(kreditunwürdig)<br />

<strong>Die</strong> mit den 5 Krisen korrespondierenden wünschenswerten 5 Beratungsangebote bzw. -inhalte