Die private Überschuldung im internationalen Vergleich

Die private Überschuldung im internationalen Vergleich

Die private Überschuldung im internationalen Vergleich

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

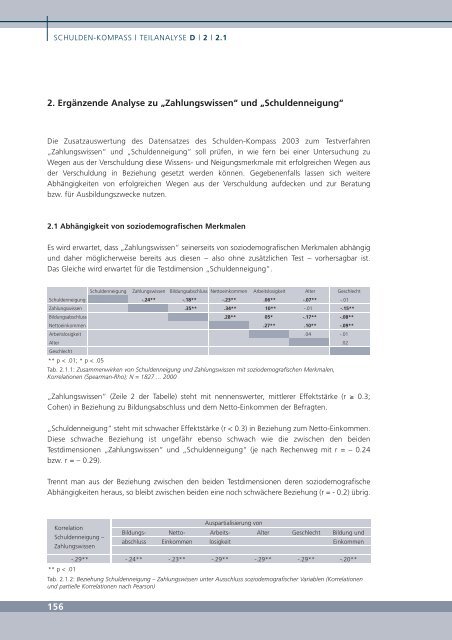

SCHULDEN-KOMPASS | TEILANALYSE D | 2 | 2.1<br />

2. Ergänzende Analyse zu „Zahlungswissen“ und „Schuldenneigung“<br />

<strong>Die</strong> Zusatzauswertung des Datensatzes des Schulden-Kompass 2003 zum Testverfahren<br />

„Zahlungswissen“ und „Schuldenneigung“ soll prüfen, in wie fern bei einer Untersuchung zu<br />

Wegen aus der Verschuldung diese Wissens- und Neigungsmerkmale mit erfolgreichen Wegen aus<br />

der Verschuldung in Beziehung gesetzt werden können. Gegebenenfalls lassen sich weitere<br />

Abhängigkeiten von erfolgreichen Wegen aus der Verschuldung aufdecken und zur Beratung<br />

bzw. für Ausbildungszwecke nutzen.<br />

2.1 Abhängigkeit von soziodemografischen Merkmalen<br />

Es wird erwartet, dass „Zahlungswissen“ seinerseits von soziodemografischen Merkmalen abhängig<br />

und daher möglicherweise bereits aus diesen – also ohne zusätzlichen Test – vorhersagbar ist.<br />

Das Gleiche wird erwartet für die Testd<strong>im</strong>ension „Schuldenneigung“.<br />

Schuldenneigung Zahlungswissen Bildungsabschluss Nettoeinkommen Arbeitslosigkeit Alter Geschlecht<br />

Schuldenneigung -.24** -.18** -.23** .06** -.07** -.01<br />

Zahlungswissen .35** .34** 10** -.01 -.15**<br />

Bildungsabschluss .28** 05* -.17** -.08**<br />

Nettoeinkommen .27** .10** -.09**<br />

Arbeitslosigkeit .04 -.01<br />

Alter<br />

Geschlecht<br />

.02<br />

** p < .01; * p < .05<br />

Tab. 2.1.1: Zusammenwirken von Schuldenneigung und Zahlungswissen mit soziodemografischen Merkmalen,<br />

Korrelationen (Spearman-Rho); N = 1827 ... 2000<br />

„Zahlungswissen“ (Zeile 2 der Tabelle) steht mit nennenswerter, mittlerer Effektstärke (r � 0.3;<br />

Cohen) in Beziehung zu Bildungsabschluss und dem Netto-Einkommen der Befragten.<br />

„Schuldenneigung“ steht mit schwacher Effektstärke (r < 0.3) in Beziehung zum Netto-Einkommen.<br />

<strong>Die</strong>se schwache Beziehung ist ungefähr ebenso schwach wie die zwischen den beiden<br />

Testd<strong>im</strong>ensionen „Zahlungswissen“ und „Schuldenneigung“ (je nach Rechenweg mit r = – 0.24<br />

bzw. r = – 0.29).<br />

Trennt man aus der Beziehung zwischen den beiden Testd<strong>im</strong>ensionen deren soziodemografische<br />

Abhängigkeiten heraus, so bleibt zwischen beiden eine noch schwächere Beziehung (r = - 0.2) übrig.<br />

Korrelation<br />

Schuldenneigung –<br />

Zahlungswissen<br />

-.29**<br />

** p < .01<br />

Tab. 2.1.2: Beziehung Schuldenneigung – Zahlungswissen unter Ausschluss soziodemografischer Variablen (Korrelationen<br />

und partielle Korrelationen nach Pearson)<br />

156<br />

Bildungsabschluss<br />

Netto-<br />

Einkommen<br />

Auspartialisierung von<br />

Arbeitslosigkeit<br />

Alter Geschlecht Bildung und<br />

Einkommen<br />

-.24** -.23** -.29** -.29** -.29** -.20**