Die private Überschuldung im internationalen Vergleich

Die private Überschuldung im internationalen Vergleich

Die private Überschuldung im internationalen Vergleich

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

INTERNATIONALER VERGLEICH E | II | 2<br />

<strong>Die</strong> meisten dieser Bildungsanstrengungen gehen davon aus, dass Privathaushalte mit<br />

Niedrigeinkommen vom Kredit zu sorglos Gebrauch machen und Sparen nicht gelernt haben.<br />

Bei diesem Leitbild ist die Verschuldung nicht Ausdruck von Statusarmut, sondern von mangelnder<br />

Sparfähigkeit. <strong>Die</strong>se Annahme ist angesichts der Disproportionen bei den Einkommen dieser<br />

Haushalte, ihren Arbeitsplätzen und den für sie nur noch zugänglichen Finanzprodukten des „zweiten<br />

Kreditmarkts“ anzuzweifeln. Dass sich die Bildungsanstrengungen bisher auch weder in der<br />

Spar- noch in der Verschuldungs- oder <strong>Überschuldung</strong>squote niedergeschlagen haben, lässt die in<br />

den USA bislang kaum diskutierte Frage wichtig werden, welche Funktion die außerordentliche<br />

Werbung für Finanzielle Bildungskampagnen hat.<br />

Der U.S. amerikanische Ansatz bedarf daher einer Erweiterung. Finanzielle Allgemeinbildung ist die<br />

kritische, an den Bedürfnissen des Wirtschaftsbürgers ausgerichtete Vermittlung von Allgemeinwissen,<br />

Fertigkeiten und sozialer Handlungskompetenz <strong>im</strong> Umgang mit – auf Kreditmöglichkeiten<br />

aufgebauten – Finanzdienstleistungen, um Einkommen und Ausgaben, Arbeit und Konsum während<br />

seiner Lebenszeit produktiv zu verknüpfen. <strong>Die</strong>s äußert sich insbesondere in den folgenden<br />

Lernzielen: 267<br />

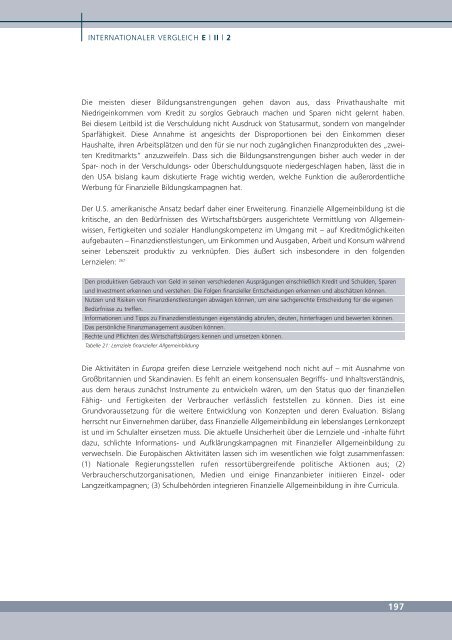

Den produktiven Gebrauch von Geld in seinen verschiedenen Ausprägungen einschließlich Kredit und Schulden, Sparen<br />

und Investment erkennen und verstehen. <strong>Die</strong> Folgen finanzieller Entscheidungen erkennen und abschätzen können.<br />

Nutzen und Risiken von Finanzdienstleistungen abwägen können, um eine sachgerechte Entscheidung für die eigenen<br />

Bedürfnisse zu treffen.<br />

Informationen und Tipps zu Finanzdienstleistungen eigenständig abrufen, deuten, hinterfragen und bewerten können.<br />

Das persönliche Finanzmanagement ausüben können.<br />

Rechte und Pflichten des Wirtschaftsbürgers kennen und umsetzen können.<br />

Tabelle 21: Lernziele finanzieller Allgemeinbildung<br />

<strong>Die</strong> Aktivitäten in Europa greifen diese Lernziele weitgehend noch nicht auf – mit Ausnahme von<br />

Großbritannien und Skandinavien. Es fehlt an einem konsensualen Begriffs- und Inhaltsverständnis,<br />

aus dem heraus zunächst Instrumente zu entwickeln wären, um den Status quo der finanziellen<br />

Fähig- und Fertigkeiten der Verbraucher verlässlich feststellen zu können. <strong>Die</strong>s ist eine<br />

Grundvoraussetzung für die weitere Entwicklung von Konzepten und deren Evaluation. Bislang<br />

herrscht nur Einvernehmen darüber, dass Finanzielle Allgemeinbildung ein lebenslanges Lernkonzept<br />

ist und <strong>im</strong> Schulalter einsetzen muss. <strong>Die</strong> aktuelle Unsicherheit über die Lernziele und -inhalte führt<br />

dazu, schlichte Informations- und Aufklärungskampagnen mit Finanzieller Allgemeinbildung zu<br />

verwechseln. <strong>Die</strong> Europäischen Aktivitäten lassen sich <strong>im</strong> wesentlichen wie folgt zusammenfassen:<br />

(1) Nationale Regierungsstellen rufen ressortübergreifende politische Aktionen aus; (2)<br />

Verbraucherschutzorganisationen, Medien und einige Finanzanbieter initiieren Einzel- oder<br />

Langzeitkampagnen; (3) Schulbehörden integrieren Finanzielle Allgemeinbildung in ihre Curricula.<br />

197