Die private Überschuldung im internationalen Vergleich

Die private Überschuldung im internationalen Vergleich

Die private Überschuldung im internationalen Vergleich

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

INTERNATIONALER VERGLEICH C | I<br />

C. <strong>Überschuldung</strong> der Privathaushalte <strong>im</strong> <strong>internationalen</strong> <strong>Vergleich</strong><br />

<strong>Überschuldung</strong> bedeutet, dass das für die Schuldenrückführung ursprünglich eingeplante<br />

Haushaltseinkommen ganz oder teilweise nicht mehr verfügbar ist. Zahlungsstörungen, die durch<br />

den (teilweisen) Wegfall eines Einkommens oder durch erhöhte Ausgaben eintreten, müssen<br />

bei – der typischen – Fälligstellung des Gesamtkredits in eine <strong>Überschuldung</strong> münden, weil der<br />

Schuldner, der schon eine Rate nicht zahlen kann, auf jeden Fall nicht den Restkredit sofort tilgen<br />

kann. Ist die Minderung des verfügbaren Einkommens temporär, kann die <strong>Überschuldung</strong><br />

durch Kreditanpassungsmaßnahmen – als ult<strong>im</strong>a ratio auch durch die Entschuldung in einem<br />

Verbraucherinsolvenzverfahren – überwunden werden. <strong>Überschuldung</strong> kann daher bei geringer<br />

Verschuldung ebenso eintreten, wie hohe Verschuldung nicht per se zur <strong>Überschuldung</strong> führen muss.<br />

I. Der Anteil überschuldeter Privathaushalte an der Gesamtpopulation<br />

<strong>Überschuldung</strong> ist ein komplexer Sachverhalt und lässt sich nicht mit einer Kennzahl messen. <strong>Die</strong><br />

untersuchten Länder schätzen daher den Anteil überschuldeter Privathaushalte an der Gesamtbevölkerung<br />

oder rechnen ihn hoch. Dabei werten sie z.B. Fallakten von Beratungsstellen, die Schuldner<br />

auf ein Entschuldungsverfahren vorbereiten, aus oder ordnen – stichprobenartig – Privathaushalte<br />

vordefinierten Merkmalen zu, die eine <strong>Überschuldung</strong>ssituation wahrscheinlich werden lassen.<br />

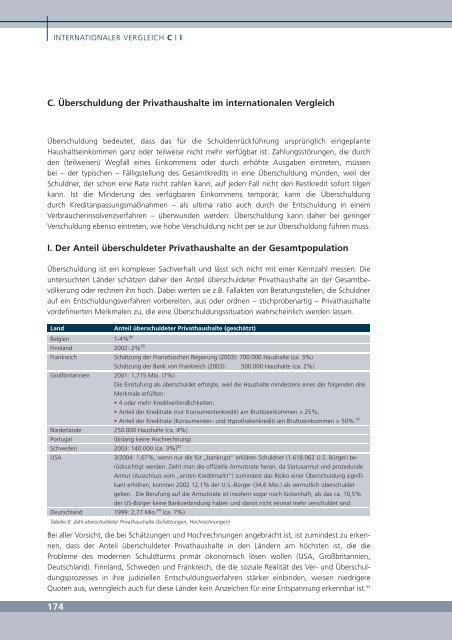

Land<br />

Belgien<br />

Finnland<br />

Frankreich<br />

Großbritannien<br />

Niederlande<br />

Portugal<br />

Schweden<br />

USA<br />

Deutschland<br />

Tabelle 8: Zahl überschuldeter Privathaushalte (Schätzungen, Hochrechnungen)<br />

Bei aller Vorsicht, die bei Schätzungen und Hochrechnungen angebracht ist, ist zumindest zu erkennen,<br />

dass der Anteil überschuldeter Privathaushalte in den Ländern am höchsten ist, die die<br />

Probleme des modernen Schuldturms pr<strong>im</strong>är ökonomisch lösen wollen (USA, Großbritannien,<br />

Deutschland). Finnland, Schweden und Frankreich, die die soziale Realität des Ver- und <strong>Überschuldung</strong>sprozesses<br />

in ihre judiziellen Entschuldungsverfahren stärker einbinden, weisen niedrigere<br />

Quoten aus, wenngleich auch für diese Länder kein Anzeichen für eine Entspannung erkennbar ist. 95<br />

174<br />

Anteil überschuldeter Privathaushalte (geschätzt)<br />

1-4% 89<br />

2002: 2% 90<br />

Schätzung der Französischen Regierung (2003): 700.000 Haushalte (ca. 3%)<br />

Schätzung der Bank von Frankreich (2003): 500.000 Haushalte (ca. 2%)<br />

2001: 1,715 Mio. (7%)<br />

<strong>Die</strong> Einstufung als überschuldet erfolgte, weil die Haushalte mindestens eines der folgenden drei<br />

Merkmale erfüllten:<br />

• 4 oder mehr Kreditverbindlichkeiten;<br />

• Anteil der Kreditrate (nur Konsumentenkredit) am Bruttoeinkommen > 25%;<br />

• Anteil der Kreditrate (Konsumenten- und Hypothekenkredit) am Bruttoeinkommen > 50%. 91<br />

250.000 Haushalte (ca. 4%)<br />

(bislang keine Hochrechnung)<br />

2003: 140.000 (ca. 3%) 92<br />

3/2004: 1,67%, wenn nur die für „bankrupt“ erklären Schuldner (1.618.062 U.S. Bürger) berücksichtigt<br />

werden. Zieht man die offizielle Armutsrate heran, da Statusarmut und prozedurale<br />

Armut (Ausschluss vom „ersten Kreditmarkt“) zumindest das Risiko einer <strong>Überschuldung</strong> signifikant<br />

erhöhen, konnten 2002 12,1% der U.S.-Bürger (34,6 Mio.) als vermutlich überschuldet<br />

gelten. <strong>Die</strong> Berufung auf die Armutsrate ist insofern sogar noch lückenhaft, als das ca. 10,5%<br />

der US-Bürger keine Bankverbindung haben und damit nicht einmal mehr verschuldet sind.<br />

1999: 2,77 Mio. 94 (ca. 7%)