Die private Überschuldung im internationalen Vergleich

Die private Überschuldung im internationalen Vergleich

Die private Überschuldung im internationalen Vergleich

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

INTERNATIONALER VERGLEICH F<br />

Aus dem <strong>internationalen</strong> <strong>Vergleich</strong> lassen sich folgende Anregungen für die Diskussion in<br />

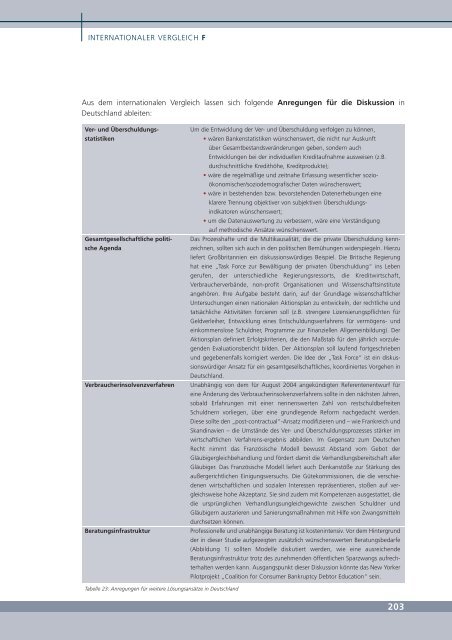

Deutschland ableiten:<br />

Ver- und <strong>Überschuldung</strong>sstatistiken<br />

Gesamtgesellschaftliche politische<br />

Agenda<br />

Verbraucherinsolvenzverfahren<br />

Beratungsinfrastruktur<br />

Tabelle 23: Anregungen für weitere Lösungsansätze in Deutschland<br />

Um die Entwicklung der Ver- und <strong>Überschuldung</strong> verfolgen zu können,<br />

• wären Bankenstatistiken wünschenswert, die nicht nur Auskunft<br />

über Gesamtbestandsveränderungen geben, sondern auch<br />

Entwicklungen bei der individuellen Kreditaufnahme ausweisen (z.B.<br />

durchschnittliche Kredithöhe, Kreditprodukte);<br />

• wäre die regelmäßige und zeitnahe Erfassung wesentlicher sozioökonomischer/soziodemografischer<br />

Daten wünschenswert;<br />

• wäre in bestehenden bzw. bevorstehenden Datenerhebungen eine<br />

klarere Trennung objektiver von subjektiven <strong>Überschuldung</strong>sindikatoren<br />

wünschenswert;<br />

• um die Datenauswertung zu verbessern, wäre eine Verständigung<br />

auf methodische Ansätze wünschenswert.<br />

Das Prozesshafte und die Multikausalität, die die <strong>private</strong> <strong>Überschuldung</strong> kennzeichnen,<br />

sollten sich auch in den politischen Bemühungen widerspiegeln. Hierzu<br />

liefert Großbritannien ein diskussionswürdiges Beispiel. <strong>Die</strong> Britische Regierung<br />

hat eine „Task Force zur Bewältigung der <strong>private</strong>n <strong>Überschuldung</strong>“ ins Leben<br />

gerufen, der unterschiedliche Regierungsressorts, die Kreditwirtschaft,<br />

Verbraucherverbände, non-profit Organisationen und Wissenschaftsinstitute<br />

angehören. Ihre Aufgabe besteht darin, auf der Grundlage wissenschaftlicher<br />

Untersuchungen einen nationalen Aktionsplan zu entwickeln, der rechtliche und<br />

tatsächliche Aktivitäten forcieren soll (z.B. strengere Lizensierungspflichten für<br />

Geldverleiher, Entwicklung eines Entschuldungsverfahrens für vermögens- und<br />

einkommenslose Schuldner, Programme zur Finanziellen Allgemeinbildung). Der<br />

Aktionsplan definiert Erfolgskriterien, die den Maßstab für den jährlich vorzulegenden<br />

Evaluationsbericht bilden. Der Aktionsplan soll laufend fortgeschrieben<br />

und gegebenenfalls korrigiert werden. <strong>Die</strong> Idee der „Task Force“ ist ein diskussionswürdiger<br />

Ansatz für ein gesamtgesellschaftliches, koordiniertes Vorgehen in<br />

Deutschland.<br />

Unabhängig von dem für August 2004 angekündigten Referentenentwurf für<br />

eine Änderung des Verbraucherinsolvenzverfahrens sollte in den nächsten Jahren,<br />

sobald Erfahrungen mit einer nennenswerten Zahl von restschuldbefreiten<br />

Schuldnern vorliegen, über eine grundlegende Reform nachgedacht werden.<br />

<strong>Die</strong>se sollte den „post-contractual“-Ansatz modifizieren und – wie Frankreich und<br />

Skandinavien – die Umstände des Ver- und <strong>Überschuldung</strong>sprozesses stärker <strong>im</strong><br />

wirtschaftlichen Verfahrens-ergebnis abbilden. Im Gegensatz zum Deutschen<br />

Recht n<strong>im</strong>mt das Französische Modell bewusst Abstand vom Gebot der<br />

Gläubigergleichbehandlung und fördert damit die Verhandlungsbereitschaft aller<br />

Gläubiger. Das Französische Modell liefert auch Denkanstöße zur Stärkung des<br />

außergerichtlichen Einigungsversuchs. <strong>Die</strong> Gütekommissionen, die die verschiedenen<br />

wirtschaftlichen und sozialen Interessen repräsentieren, stoßen auf vergleichsweise<br />

hohe Akzeptanz. Sie sind zudem mit Kompetenzen ausgestattet, die<br />

die ursprünglichen Verhandlungsungleichgewichte zwischen Schuldner und<br />

Gläubigern austarieren und Sanierungsmaßnahmen mit Hilfe von Zwangsmitteln<br />

durchsetzen können.<br />

Professionelle und unabhängige Beratung ist kostenintensiv. Vor dem Hintergrund<br />

der in dieser Studie aufgezeigten zusätzlich wünschenswerten Beratungsbedarfe<br />

(Abbildung 1) sollten Modelle diskutiert werden, wie eine ausreichende<br />

Beratungsinfrastruktur trotz des zunehmenden öffentlichen Sparzwangs aufrechterhalten<br />

werden kann. Ausgangspunkt dieser Diskussion könnte das New Yorker<br />

Pilotprojekt „Coalition for Consumer Bankruptcy Debtor Education“ sein.<br />

203