FORSCHUNGSBERICHT 2004 - am Fachbereich ...

FORSCHUNGSBERICHT 2004 - am Fachbereich ...

FORSCHUNGSBERICHT 2004 - am Fachbereich ...

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

WiSo-Forschungsbericht <strong>2004</strong> - Lehrstuhl für BWL, insbes. Unternehmensführung 68<br />

Das Ziel des Forschungsprojekts bestand somit darin, im Rahmen einer kritischen<br />

Auseinandersetzung mit der Realoptionstheorie deren Einsatzfelder im Rahmen der<br />

wertorientierten Unternehmensführung zu überprüfen und darauf aufbauend einen<br />

Leitfaden für ihre zweckmäßige Umsetzung zu entwickeln. Hierfür wurden zunächst<br />

die Grundzüge der Realoptionstheorie dargelegt, um auf dieser Basis deren Eignung<br />

und d<strong>am</strong>it ihre konkreten Anwendungsmöglichkeiten zu untersuchen. Es zeigte sich,<br />

dass diese Theorie schon wegen ihrer Grundkonzeption nicht geeignet ist, sich zu-<br />

künftig zum alleinigen Standardverfahren der wertorientierten Unternehmensführung<br />

zu entwickeln. Aus bewertungstechnischer Sicht repräsentiert sie nämlich keinen Er-<br />

satz, sondern vielmehr eine Ergänzung des traditionellen Kapitalwertverfahrens. Hier<br />

stiftet sie einen Nutzen, indem sie die Flexibilität eines Investitionsobjekts bzw. einer<br />

Strategiealternative systematisch erfasst und bewertet, um zus<strong>am</strong>men mit dem Dis-<br />

counted Cash Flow-Verfahren dessen tatsächlichen Kapitalwert abzubilden.<br />

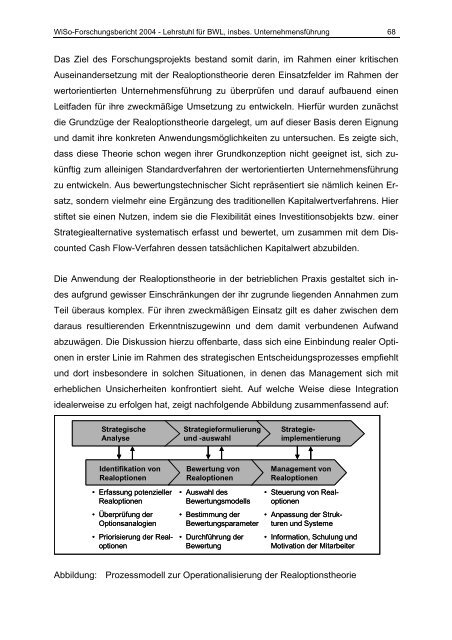

Die Anwendung der Realoptionstheorie in der betrieblichen Praxis gestaltet sich in-<br />

des aufgrund gewisser Einschränkungen der ihr zugrunde liegenden Annahmen zum<br />

Teil überaus komplex. Für ihren zweckmäßigen Einsatz gilt es daher zwischen dem<br />

daraus resultierenden Erkenntniszugewinn und dem d<strong>am</strong>it verbundenen Aufwand<br />

abzuwägen. Die Diskussion hierzu offenbarte, dass sich eine Einbindung realer Opti-<br />

onen in erster Linie im Rahmen des strategischen Entscheidungsprozesses empfiehlt<br />

und dort insbesondere in solchen Situationen, in denen das Management sich mit<br />

erheblichen Unsicherheiten konfrontiert sieht. Auf welche Weise diese Integration<br />

idealerweise zu erfolgen hat, zeigt nachfolgende Abbildung zus<strong>am</strong>menfassend auf:<br />

Strategische<br />

Strategieformulierung Strategie-<br />

Identifikation<br />

Analyse<br />

und -auswahl<br />

implementierung<br />

Management<br />

Identifikation<br />

Identifikation<br />

von<br />

von Bewertung<br />

Bewertung<br />

von<br />

von<br />

Management<br />

Management<br />

von<br />

von<br />

Identifikation Bewertung<br />

Management<br />

Realoptionen<br />

Realoptionen<br />

Identifikation Realoptionen<br />

Bewertung<br />

Realoptionen<br />

Realoptionen Management<br />

Realoptionen<br />

Realoptionen<br />

Realoptionen<br />

Realoptionen<br />

Realoptionen<br />

Realoptionen<br />

• Erfassung potenzieller<br />

Realoptionen<br />

• Überprüfung der<br />

Optionsanalogien<br />

• Priorisierung der Realoptionen<br />

• Auswahl des<br />

Bewertungsmodells<br />

• Bestimmung der<br />

Bewertungspar<strong>am</strong>eter<br />

• Durchführung der<br />

Bewertung<br />

• Steuerung von Realoptionen<br />

• Anpassung der Strukturen<br />

und Systeme<br />

• Information, Schulung und<br />

Motivation der Mitarbeiter<br />

Abbildung: Prozessmodell zur Operationalisierung der Realoptionstheorie