Prospekt EHF1 + 1. Nachtrag - NGF Next Generation Funds ...

Prospekt EHF1 + 1. Nachtrag - NGF Next Generation Funds ...

Prospekt EHF1 + 1. Nachtrag - NGF Next Generation Funds ...

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Inhalt N 1<br />

Steuerliche Ergebnisprognose Einzelhandelsfonds Deutschland 1 GmbH & Co. KG –<br />

Konsolidierte Darstellung<br />

Erläuterungen zur steuerlichen Ergebnisprognose<br />

Einzelhandelsfonds Deutschland 1<br />

GmbH & Co. KG - Konsolidierte Darstellung<br />

Allgemeine Anmerkungen<br />

Das konsolidierte steuerliche Ergebnis auf Ebene der<br />

Fondsgesellschaft stellt sich unter Berücksichtigung der<br />

Daten des konsolidierten Investitionsplanes, des konsolidierten<br />

Finanzierungsplanes und der konsolidierten<br />

Prognoserechnung wie vorstehend abgebildet dar.<br />

Die im konsolidierten Investitionsplan, im konsolidierten<br />

Finanzierungsplan und in der konsolidierten Prognoserechnung<br />

dargestellten Einnahmen und Ausgaben<br />

sind nicht deckungsgleich mit den in der vorstehenden<br />

Betrachtung enthaltenen Werten. Bei der Ermittlung des<br />

steuerlichen Ergebnisses sind bloße Liquiditätstransfers<br />

unbeachtlich. Bei bestimmten Einnahmen und Ausgaben<br />

sind besondere steuergesetzliche Regelungen zu<br />

beachten. Ergänzend wird auf die Ausführungen zum<br />

Kapitel „Steuerliche Grundlagen“ verwiesen.<br />

36 <strong>Nachtrag</strong> Nr. 1 des Einzelhandelsfonds Deutschland 1<br />

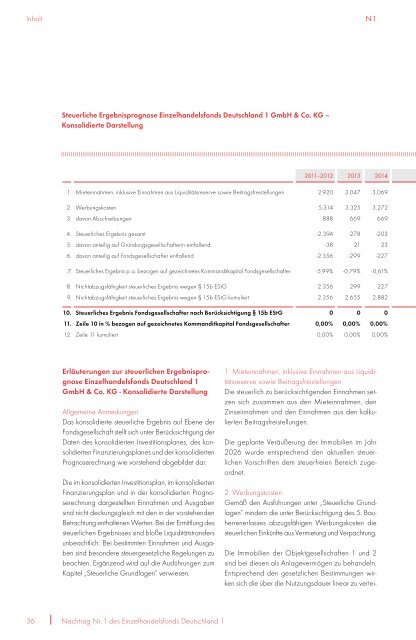

2011–2012 2013 2014<br />

<strong>1.</strong> Mieteinnahmen, inklusive Einnahmen aus Liquiditätsreserve sowie Beitragsfreistellungen 2.920 3.047 3.069<br />

2. Werbungskosten 5.314 3.325 3.272<br />

3. davon Abschreibungen 888 669 669<br />

4. Steuerliches Ergebnis gesamt -2.394 -278 -203<br />

5. davon anteilig auf Gründungsgesellschafterin entfallend -38 21 23<br />

6. davon anteilig auf Fondsgesellschafter entfallend -2.356 -299 -227<br />

7. Steuerliches Ergebnis p. a. bezogen auf gezeichnetes Kommanditkapital Fondsgesellschafter -5,99% -0,79% -0,61%<br />

8. Nichtabzugsfähigkeit steuerliches Ergebnis wegen § 15b EStG 2.356 299 227<br />

9. Nichtabzugsfähigkeit steuerliches Ergebnis wegen § 15b EStG kumuliert 2.356 2.655 2.882<br />

10. Steuerliches Ergebnis Fondsgesellschafter nach Berücksichtigung § 15b EStG 0 0 0<br />

1<strong>1.</strong> Zeile 10 in % bezogen auf gezeichnetes Kommanditkapital Fondsgesellschafter 0,00% 0,00% 0,00%<br />

12. Zeile 11 kumuliert 0,00% 0,00% 0,00%<br />

<strong>1.</strong> Mieteinnahmen, inklusive Einnahmen aus Liquiditätsreserve<br />

sowie Beitragsfreistellungen<br />

Die steuerlich zu berücksichtigenden Einnahmen setzen<br />

sich zusammen aus den Mieteinnahmen, den<br />

Zinseinnahmen und den Einnahmen aus den kalkulierten<br />

Beitragsfreistellungen.<br />

Die geplante Veräußerung der Immobilien im Jahr<br />

2026 wurde entsprechend den aktuellen steuerlichen<br />

Vorschriften dem steuerfreien Bereich zugeordnet.<br />

2. Werbungskosten<br />

Gemäß den Ausführungen unter „Steuerliche Grundlagen“<br />

mindern die unter Berücksichtigung des 5. Bau-<br />

herren erlasses abzugsfähigen Werbungskosten die<br />

steuerlichen Einkünfte aus Vermietung und Verpachtung.<br />

Die Immobilien der Objektgesellschaften 1 und 2<br />

sind bei diesen als Anlagevermögen zu behandeln.<br />

Entsprechend den gesetzlichen Bestimmungen wirken<br />

sich die über die Nutzungsdauer linear zu vertei-