Prospekt EHF1 + 1. Nachtrag - NGF Next Generation Funds ...

Prospekt EHF1 + 1. Nachtrag - NGF Next Generation Funds ...

Prospekt EHF1 + 1. Nachtrag - NGF Next Generation Funds ...

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

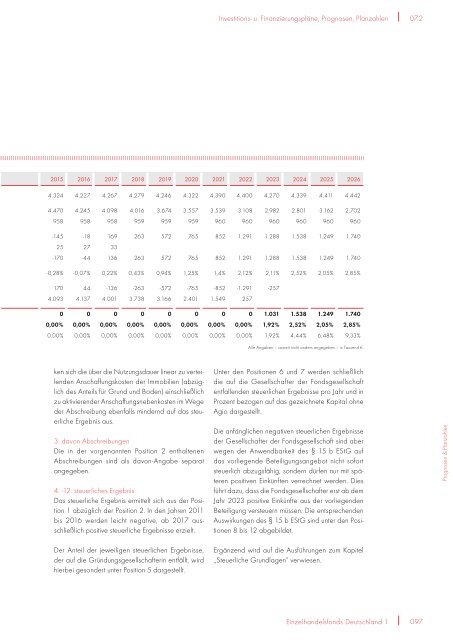

ken sich die über die Nutzungsdauer linear zu verteilenden<br />

Anschaffungskosten der Immobilien (abzüglich<br />

des Anteils für Grund und Boden) einschließlich<br />

zu aktivierender Anschaffungsnebenkosten im Wege<br />

der Abschreibung ebenfalls mindernd auf das steuerliche<br />

Ergebnis aus.<br />

3. davon Abschreibungen<br />

Die in der vorgenannten Position 2 enthaltenen<br />

Abschreibungen sind als davonAngabe separat<br />

angegeben.<br />

4. 12. steuerliches Ergebnis<br />

Das steuerliche Ergebnis ermittelt sich aus der Position<br />

1 abzüglich der Position 2. In den Jahren 2011<br />

bis 2016 werden leicht negative, ab 2017 ausschließlich<br />

positive steuerliche Ergebnisse erzielt.<br />

Der Anteil der jeweiligen steuerlichen Ergebnisse,<br />

der auf die Gründungsgesellschafterin entfällt, wird<br />

hierbei gesondert unter Position 5 dargestellt.<br />

Investitions- u. Finanzierungspläne, Prognosen, Planzahlen<br />

2015 2016 2017 2018 2019 2020 2021 2022 2023 2024 2025 2026<br />

4.324 4.227 4.267 4.279 4.246 4.322 4.390 4.400 4.270 4.339 4.411 4.442<br />

4.470 4.245 4.098 4.016 3.674 3.557 3.539 3.108 2.982 2.801 3.162 2.702<br />

958 958 958 959 959 959 960 960 960 960 960 960<br />

145 18 169 263 572 765 852 <strong>1.</strong>291 <strong>1.</strong>288 <strong>1.</strong>538 <strong>1.</strong>249 <strong>1.</strong>740<br />

25 27 33<br />

170 44 136 263 572 765 852 <strong>1.</strong>291 <strong>1.</strong>288 <strong>1.</strong>538 <strong>1.</strong>249 <strong>1.</strong>740<br />

0,28% 0,07% 0,22% 0,43% 0,94% 1,25% 1,4% 2,12% 2,11% 2,52% 2,05% 2,85%<br />

170 44 136 263 572 765 852 <strong>1.</strong>291 257<br />

4.093 4.137 4.001 3.738 3.166 2.401 <strong>1.</strong>549 257<br />

0 0 0 0 0 0 0 0 <strong>1.</strong>031 <strong>1.</strong>538 <strong>1.</strong>249 <strong>1.</strong>740<br />

0,00% 0,00% 0,00% 0,00% 0,00% 0,00% 0,00% 0,00% 1,92% 2,52% 2,05% 2,85%<br />

0,00% 0,00% 0,00% 0,00% 0,00% 0,00% 0,00% 0,00% 1,92% 4,44% 6,48% 9,33%<br />

Alle Angaben – soweit nicht anders angegeben – in Tausend €.<br />

Unter den Positionen 6 und 7 werden schließlich<br />

die auf die Gesellschafter der Fondsgesellschaft<br />

entfallenden steuerlichen Ergebnisse pro Jahr und in<br />

Prozent bezogen auf das gezeichnete Kapital ohne<br />

Agio dargestellt.<br />

Die anfänglichen negativen steuerlichen Ergebnisse<br />

der Gesellschafter der Fondsgesellschaft sind aber<br />

wegen der Anwendbarkeit des § 15 b EStG auf<br />

das vorliegende Beteiligungsangebot nicht sofort<br />

steuerlich abzugsfähig, sondern dürfen nur mit späteren<br />

positiven Einkünften verrechnet werden. Dies<br />

führt dazu, dass die Fondsgesellschafter erst ab dem<br />

Jahr 2023 positive Einkünfte aus der vorliegenden<br />

Beteiligung versteuern müssen. Die entsprechenden<br />

Auswirkungen des § 15 b EStG sind unter den Positionen<br />

8 bis 12 abgebildet.<br />

Ergänzend wird auf die Ausführungen zum Kapitel<br />

„Steuerliche Grundlagen“ verwiesen.<br />

Einzelhandelsfonds Deutschland 1<br />

07.2<br />

097<br />

Prognosen & Planzahlen