Prospekt EHF1 + 1. Nachtrag - NGF Next Generation Funds ...

Prospekt EHF1 + 1. Nachtrag - NGF Next Generation Funds ...

Prospekt EHF1 + 1. Nachtrag - NGF Next Generation Funds ...

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Steuerliche Grundlagen N 1<br />

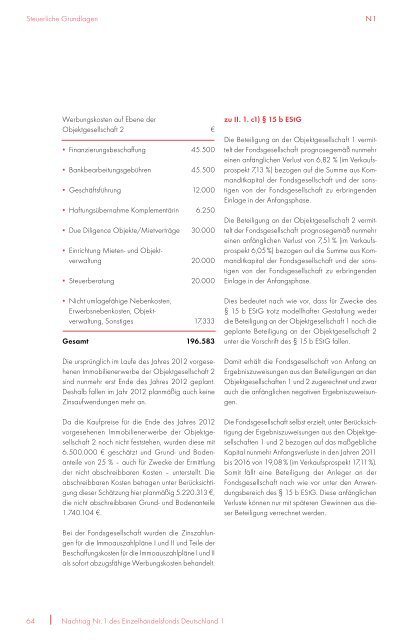

Werbungskosten auf Ebene der<br />

Objektgesellschaft 2 €<br />

▪ Finanzierungsbeschaffung 45.500<br />

▪ Bankbearbeitungsgebühren 45.500<br />

▪ Geschäftsführung 12.000<br />

▪ Haftungsübernahme Komplementärin 6.250<br />

▪ Due Diligence Objekte/Mietverträge 30.000<br />

▪ Einrichtung Mieten- und Objekt-<br />

verwaltung 20.000<br />

▪ Steuerberatung 20.000<br />

▪ Nicht umlagefähige Nebenkosten,<br />

Erwerbs nebenkosten, Objekt-<br />

verwaltung, Sonstiges 17.333<br />

Gesamt 196.583<br />

Die ursprünglich im Laufe des Jahres 2012 vorgesehenen<br />

Immobilienerwerbe der Objektgesellschaft 2<br />

sind nunmehr erst Ende des Jahres 2012 geplant.<br />

Deshalb fallen im Jahr 2012 planmäßig auch keine<br />

Zinsaufwendungen mehr an.<br />

Da die Kaufpreise für die Ende des Jahres 2012<br />

vorgesehenen Immobilienerwerbe der Objektgesellschaft<br />

2 noch nicht feststehen, wurden diese mit<br />

6.500.000 € geschätzt und Grund- und Bodenanteile<br />

von 25 % – auch für Zwecke der Ermittlung<br />

der nicht abschreibbaren Kosten – unterstellt. Die<br />

abschreibbaren Kosten betragen unter Berücksichtigung<br />

dieser Schätzung hier planmäßig 5.220.313 €,<br />

die nicht abschreibbaren Grund- und Bodenanteile<br />

<strong>1.</strong>740.104 €.<br />

Bei der Fondsgesellschaft wurden die Zinszahlungen<br />

für die Immoauszahlpläne I und II und Teile der<br />

Beschaffungskosten für die Immoauszahlpläne I und II<br />

als sofort abzugsfähige Werbungskosten behandelt.<br />

64 <strong>Nachtrag</strong> Nr. 1 des Einzelhandelsfonds Deutschland 1<br />

zu II. <strong>1.</strong> c1) § 15 b EStG<br />

Die Beteiligung an der Objektgesellschaft 1 vermittelt<br />

der Fondsgesellschaft prognosegemäß nunmehr<br />

einen anfänglichen Verlust von 6,82 % (im Verkaufsprospekt<br />

7,13 %) bezogen auf die Summe aus Kommanditkapital<br />

der Fondsgesellschaft und der sonstigen<br />

von der Fondsgesellschaft zu erbringenden<br />

Einlage in der Anfangsphase.<br />

Die Beteiligung an der Objektgesellschaft 2 vermittelt<br />

der Fondsgesellschaft prognosegemäß nunmehr<br />

einen anfänglichen Verlust von 7,51 % (im Verkaufsprospekt<br />

6,05 %) bezogen auf die Summe aus Kommanditkapital<br />

der Fondsgesellschaft und der sonstigen<br />

von der Fondsgesellschaft zu erbringenden<br />

Einlage in der Anfangsphase.<br />

Dies bedeutet nach wie vor, dass für Zwecke des<br />

§ 15 b EStG trotz modellhafter Gestaltung weder<br />

die Beteiligung an der Objektgesellschaft 1 noch die<br />

geplante Beteiligung an der Objektgesellschaft 2<br />

unter die Vorschrift des § 15 b EStG fallen.<br />

Damit erhält die Fondsgesellschaft von Anfang an<br />

Ergebniszuweisungen aus den Beteiligungen an den<br />

Objektgesellschaften 1 und 2 zugerechnet und zwar<br />

auch die anfänglichen negativen Ergebniszuweisungen.<br />

Die Fondsgesellschaft selbst erzielt, unter Berücksichtigung<br />

der Ergebniszuweisungen aus den Objektgesellschaften<br />

1 und 2 bezogen auf das maßgebliche<br />

Kapital nunmehr Anfangsverluste in den Jahren 2011<br />

bis 2016 von 19,08 % (im Verkaufsprospekt 17,11 %).<br />

Somit fällt eine Beteiligung der Anleger an der<br />

Fondsgesellschaft nach wie vor unter den Anwendungsbereich<br />

des § 15 b EStG. Diese anfänglichen<br />

Verluste können nur mit späteren Gewinnen aus dieser<br />

Beteiligung verrechnet werden.