Prospekt EHF1 + 1. Nachtrag - NGF Next Generation Funds ...

Prospekt EHF1 + 1. Nachtrag - NGF Next Generation Funds ...

Prospekt EHF1 + 1. Nachtrag - NGF Next Generation Funds ...

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

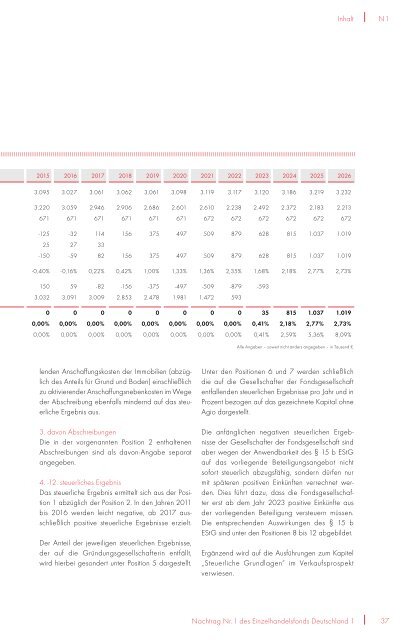

2015 2016 2017 2018 2019 2020 2021 2022 2023 2024 2025 2026<br />

3.095 3.027 3.061 3.062 3.061 3.098 3.119 3.117 3.120 3.186 3.219 3.232<br />

3.220 3.059 2.946 2.906 2.686 2.601 2.610 2.238 2.492 2.372 2.183 2.213<br />

671 671 671 671 671 671 672 672 672 672 672 672<br />

-125 -32 114 156 375 497 509 879 628 815 <strong>1.</strong>037 <strong>1.</strong>019<br />

25 27 33<br />

-150 -59 82 156 375 497 509 879 628 815 <strong>1.</strong>037 <strong>1.</strong>019<br />

-0,40% -0,16% 0,22% 0,42% 1,00% 1,33% 1,36% 2,35% 1,68% 2,18% 2,77% 2,73%<br />

150 59 -82 -156 -375 -497 -509 -879 -593<br />

3.032 3.091 3.009 2.853 2.478 <strong>1.</strong>981 <strong>1.</strong>472 593<br />

0 0 0 0 0 0 0 0 35 815 <strong>1.</strong>037 <strong>1.</strong>019<br />

0,00% 0,00% 0,00% 0,00% 0,00% 0,00% 0,00% 0,00% 0,41% 2,18% 2,77% 2,73%<br />

0,00% 0,00% 0,00% 0,00% 0,00% 0,00% 0,00% 0,00% 0,41% 2,59% 5,36% 8,09%<br />

lenden Anschaffungskosten der Immobilien (abzüglich<br />

des Anteils für Grund und Boden) einschließlich<br />

zu aktivierender Anschaffungsnebenkosten im Wege<br />

der Abschreibung ebenfalls mindernd auf das steuerliche<br />

Ergebnis aus.<br />

3. davon Abschreibungen<br />

Die in der vorgenannten Position 2 enthaltenen<br />

Abschreibungen sind als davon-Angabe separat<br />

angegeben.<br />

4. -12. steuerliches Ergebnis<br />

Das steuerliche Ergebnis ermittelt sich aus der Position<br />

1 abzüglich der Position 2. In den Jahren 2011<br />

bis 2016 werden leicht negative, ab 2017 ausschließlich<br />

positive steuerliche Ergebnisse erzielt.<br />

Der Anteil der jeweiligen steuerlichen Ergebnisse,<br />

der auf die Gründungsgesellschafterin entfällt,<br />

wird hierbei gesondert unter Position 5 dargestellt.<br />

Inhalt<br />

Alle Angaben – soweit nicht anders angegeben – in Tausend €.<br />

Unter den Positionen 6 und 7 werden schließlich<br />

die auf die Gesellschafter der Fondsgesellschaft<br />

entfallenden steuerlichen Ergebnisse pro Jahr und in<br />

Prozent bezogen auf das gezeichnete Kapital ohne<br />

Agio dargestellt.<br />

Die anfänglichen negativen steuerlichen Ergebnisse<br />

der Gesellschafter der Fondsgesellschaft sind<br />

aber wegen der Anwendbarkeit des § 15 b EStG<br />

auf das vorliegende Beteiligungsangebot nicht<br />

sofort steuerlich abzugsfähig, sondern dürfen nur<br />

mit späteren positiven Einkünften verrechnet werden.<br />

Dies führt dazu, dass die Fondsgesellschafter<br />

erst ab dem Jahr 2023 positive Einkünfte aus<br />

der vorliegenden Beteiligung versteuern müssen.<br />

Die entsprechenden Auswirkungen des § 15 b<br />

EStG sind unter den Positionen 8 bis 12 abgebildet.<br />

Ergänzend wird auf die Ausführungen zum Kapitel<br />

„Steuerliche Grundlagen“ im Verkaufsprospekt<br />

verwiesen.<br />

<strong>Nachtrag</strong> Nr. 1 des Einzelhandelsfonds Deutschland 1<br />

N 1<br />

37