1.2 Aperçu de l'activité du Groupe - Euler Hermes

1.2 Aperçu de l'activité du Groupe - Euler Hermes

1.2 Aperçu de l'activité du Groupe - Euler Hermes

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

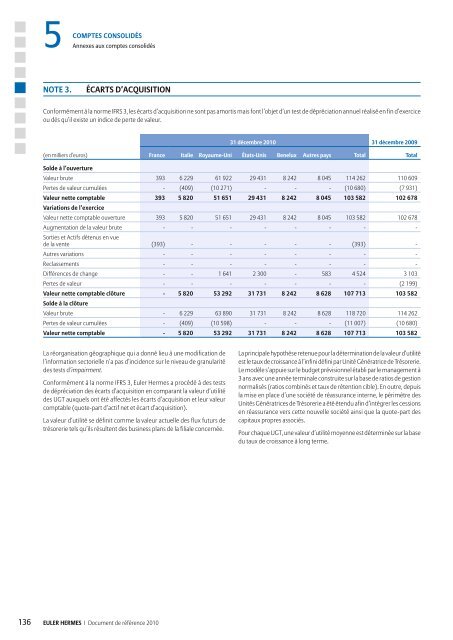

5 AnnexesCOMPTES CONSOLIDÉSaux comptes consolidésNOTE 3.ÉCARTS D’ACQUISITIONConformément à la norme IFRS 3, les écarts d’acquisition ne sont pas amortis mais font l’objet d’un test <strong>de</strong> dépréciation annuel réalisé en fin d’exerciceou dès qu’il existe un indice <strong>de</strong> perte <strong>de</strong> valeur.31 décembre 2010 31 décembre 2009(en milliers d’euros)France Italie Royaume-Uni États-Unis Benelux Autres pays Total TotalSol<strong>de</strong> à l’ouvertureValeur brute 393 6 229 61 922 29 431 8 242 8 045 114 262 110 609Pertes <strong>de</strong> valeur cumulées - (409) (10 271) - - - (10 680) (7 931)Valeur nette comptable 393 5 820 51 651 29 431 8 242 8 045 103 582 102 678Variations <strong>de</strong> l’exerciceValeur nette comptable ouverture 393 5 820 51 651 29 431 8 242 8 045 103 582 102 678Augmentation <strong>de</strong> la valeur brute - - - - - - - -Sorties et Actifs détenus en vue<strong>de</strong> la vente (393) - - - - - (393) -Autres variations - - - - - - - -Reclassements - - - - - - - -Différences <strong>de</strong> change - - 1 641 2 300 - 583 4 524 3 103Pertes <strong>de</strong> valeur - - - - - - - (2 199)Valeur nette comptable clôture - 5 820 53 292 31 731 8 242 8 628 107 713 103 582Sol<strong>de</strong> à la clôtureValeur brute - 6 229 63 890 31 731 8 242 8 628 118 720 114 262Pertes <strong>de</strong> valeur cumulées - (409) (10 598) - - - (11 007) (10 680)Valeur nette comptable - 5 820 53 292 31 731 8 242 8 628 107 713 103 582La réorganisation géographique qui a donné lieu à une modification <strong>de</strong>l’information sectorielle n’a pas d’inci<strong>de</strong>nce sur le niveau <strong>de</strong> granularité<strong>de</strong>s tests d’impairment.Conformément à la norme IFRS 3, <strong>Euler</strong> <strong>Hermes</strong> a procédé à <strong>de</strong>s tests<strong>de</strong> dépréciation <strong>de</strong>s écarts d’acquisition en comparant la valeur d’utilité<strong>de</strong>s UGT auxquels ont été affectés les écarts d’acquisition et leur valeurcomptable (quote-part d’actif net et écart d’acquisition).La valeur d’utilité se définit comme la valeur actuelle <strong>de</strong>s flux futurs <strong>de</strong>trésorerie tels qu’ils résultent <strong>de</strong>s business plans <strong>de</strong> la filiale concernée.La principale hypothèse retenue pour la détermination <strong>de</strong> la valeur d’utilitéest le taux <strong>de</strong> croissance à l’infini défini par Unité Génératrice <strong>de</strong> Trésorerie.Le modèle s’appuie sur le budget prévisionnel établi par le management à3 ans avec une année terminale construite sur la base <strong>de</strong> ratios <strong>de</strong> gestionnormalisés (ratios combinés et taux <strong>de</strong> rétention cible). En outre, <strong>de</strong>puisla mise en place d’une société <strong>de</strong> réassurance interne, le périmètre <strong>de</strong>sUnités Génératrices <strong>de</strong> Trésorerie a été éten<strong>du</strong> afin d’intégrer les cessionsen réassurance vers cette nouvelle société ainsi que la quote-part <strong>de</strong>scapitaux propres associés.Pour chaque UGT, une valeur d’utilité moyenne est déterminée sur la base<strong>du</strong> taux <strong>de</strong> croissance à long terme.136 EULER HERMES I Document <strong>de</strong> référence 2010