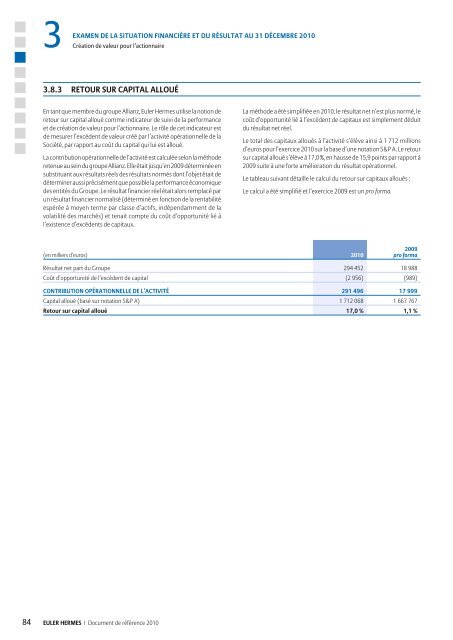

3 CréationEXAMEN DE LA SITUATION FINANCIÈRE ET DU RÉSULTAT AU 31 DÉCEMBRE 2010<strong>de</strong> valeur pour l’actionnaire3.8.3 RETOUR SUR CAPITAL ALLOUÉEn tant que membre <strong>du</strong> groupe Allianz, <strong>Euler</strong> <strong>Hermes</strong> utilise la notion <strong>de</strong>retour sur capital alloué comme indicateur <strong>de</strong> suivi <strong>de</strong> la performanceet <strong>de</strong> création <strong>de</strong> valeur pour l’actionnaire. Le rôle <strong>de</strong> cet indicateur est<strong>de</strong> mesurer l’excé<strong>de</strong>nt <strong>de</strong> valeur créé par l’activité opérationnelle <strong>de</strong> laSociété, par rapport au coût <strong>du</strong> capital qui lui est alloué.La contribution opérationnelle <strong>de</strong> l’activité est calculée selon la métho<strong>de</strong>retenue au sein <strong>du</strong> groupe Allianz. Elle était jusqu’en 2009 déterminée ensubstituant aux résultats réels <strong>de</strong>s résultats normés dont l’objet était <strong>de</strong>déterminer aussi précisément que possible la performance économique<strong>de</strong>s entités <strong>du</strong> <strong>Groupe</strong>. Le résultat financier réel était alors remplacé parun résultat financier normalisé (déterminé en fonction <strong>de</strong> la rentabilitéespérée à moyen terme par classe d’actifs, indépendamment <strong>de</strong> lavolatilité <strong>de</strong>s marchés) et tenait compte <strong>du</strong> coût d’opportunité lié àl’existence d’excé<strong>de</strong>nts <strong>de</strong> capitaux.La métho<strong>de</strong> a été simplifiée en 2010, le résultat net n’est plus normé, lecoût d’opportunité lié à l’excé<strong>de</strong>nt <strong>de</strong> capitaux est simplement dé<strong>du</strong>it<strong>du</strong> résultat net réel.Le total <strong>de</strong>s capitaux alloués à l’activité s’élève ainsi à 1 712 millionsd’euros pour l’exercice 2010 sur la base d’une notation S&P A. Le retoursur capital alloué s’élève à 17,0 %, en hausse <strong>de</strong> 15,9 points par rapport à2009 suite à une forte amélioration <strong>du</strong> résultat opérationnel.Le tableau suivant détaille le calcul <strong>du</strong> retour sur capitaux alloués :Le calcul a été simplifié et l’exercice 2009 est un pro forma.(en milliers d’euros) 20102009pro formaRésultat net part <strong>du</strong> <strong>Groupe</strong> 294 452 18 988Coût d’opportunité <strong>de</strong> l’excé<strong>de</strong>nt <strong>de</strong> capital (2 956) (989)CONTRIBUTION OPÉRATIONNELLE DE L’ACTIVITÉ 291 496 17 999Capital alloué (basé sur notation S&P A) 1 712 068 1 667 767Retour sur capital alloué 17,0 % 1,1 %84 EULER HERMES I Document <strong>de</strong> référence 2010

3EXAMEN DE LA SITUATION FINANCIÈRE ET DU RÉSULTAT AU 31 DÉCEMBRE 2010Tendances et perspectives3.9 Tendances et perspectives3.9.1 TENDANCES3.9.1.1 Bilan <strong>de</strong> l’année 2010 : une reprisemondiale hétérogèneTrois ans après le début <strong>de</strong> la crise financière, avec l’apparition <strong>de</strong>sdifficultés <strong>du</strong> crédit hypothécaire aux États-Unis, et <strong>de</strong>ux ans après lachute <strong>de</strong> la banque d’investissement américaine Lehman Brothers, qui abrutalement paralysé les marchés interbancaires mondiaux et précipitél’économie réelle mondiale dans une chute historique, jusqu’au bordd’une Gran<strong>de</strong> Dépression, l’année 2010 restera comme l’année <strong>de</strong>consolidation <strong>de</strong> la reprise mondiale. Celle-ci s’était fragilementengagée mi 2009, avant d’accélérer gra<strong>du</strong>ellement, elle s’est poursuivietout au long <strong>de</strong> 2010 selon trois gran<strong>de</strong>s étapes : un pic d’accélérationau 1 er trimestre (au rythme annualisé <strong>de</strong> + 4,5 % pour le glissementtrimestriel), lequel a permis <strong>de</strong> renouer avec <strong>de</strong>s volumes trimestriels <strong>de</strong>PIB mondial supérieurs à ceux d’avant crise ; une baisse <strong>de</strong> régime aux2 e et 3 e trimestres (à respectivement + 4,6 % et + 3,1 %), qui a ravivé lescraintes et les risques d’une rechute ; et une remontée progressive d’ungrand nombre d’indicateurs <strong>de</strong> confiance et d’enquêtes <strong>de</strong> conjonctureà partir <strong>de</strong> l’automne, qui a permis <strong>de</strong> se rassurer sur la pérennité <strong>de</strong>la reprise, au moins à très court terme. Au total, la croissance <strong>du</strong> PIBmondial aura atteint + 4 % sur l’ensemble <strong>de</strong> l’année 2010 (après - 2 %en 2009), s’accompagnant d’un net rebond <strong>de</strong>s échanges internationaux(+ 14 % pour le commerce mondial en volume après - 12,4 % en 2009).Mais cette performance d’ensemble masque <strong>de</strong>s situations trèshétérogènes. Le rebond <strong>de</strong> l’activité a été globalement bien moinsvigoureux dans les pays développés (+ 2,6 %) qui représentent environ66 % <strong>du</strong> PIB mondial, notamment en Europe occi<strong>de</strong>ntale, malgré uneaccélération notable au 2 e trimestre ; les disparités sont fortes entre, d’uncôté, quelques pays moteurs comme les États-Unis (+ 2,9 %), le Canada(+ 3 %), la Suè<strong>de</strong> (+ 5,2 %) et <strong>de</strong>s pays plus orientés à l’exportationcomme le Japon (+ 4,2 %) et l’Allemagne (+ 3,6 %), et, <strong>de</strong> l’autre côté, <strong>de</strong>spays en difficultés prolongées, généralement sous les turbulences <strong>de</strong>s<strong>de</strong>ttes souveraines comme la Grèce et l’Irlan<strong>de</strong>, et enfin tous les autres.La croissance a, en revanche, été globalement bien plus dynamique dansles pays émergents (+ 6,7 %), en particulier ceux d’Asie (+ 8,5 %) qui ontbénéficié <strong>de</strong> l’impulsion <strong>de</strong> la Chine (+ 10,3 %) et <strong>de</strong> plans <strong>de</strong> relancesouvent plus massifs et plus rapi<strong>de</strong>ment mis en œuvre, mais là aussiavec <strong>de</strong>s disparités sensibles selon les régions : + 3,5 % pour l’Europecentrale et <strong>de</strong> l’est, pénalisée par la faiblesse <strong>de</strong>s pays européens, + 4,2 %pour le Moyen-Orient et l’Afrique <strong>du</strong> nord et + 5,7 % pour l’Amériquelatine, tirée par le dynamisme <strong>du</strong> Brésil (+ 7,5 %) et la <strong>de</strong>man<strong>de</strong> mondiale<strong>de</strong> matières premières. Autrement dit, malgré la reprise, une largemajorité <strong>de</strong> pays n’avait toujours pas renoué, à la fin 2010, avec sesniveaux d’activité d’avant crise (y compris en termes <strong>de</strong> pro<strong>du</strong>ctionin<strong>du</strong>strielle, <strong>de</strong> ventes au détail ou encore d’échanges internationaux)et la minorité <strong>de</strong> pays qui a plus qu’effacé la crise se concentrait, pourl’essentiel, en Asie émergente.3.9.<strong>1.2</strong> Perspectives 2011 : une année<strong>de</strong> transitionL’année 2011 a démarré sur <strong>de</strong>s perspectives <strong>de</strong> croissance économiqueà nouveau positives mais qui ne <strong>de</strong>vraient pas éviter une baisse <strong>de</strong> régime.Cet essoufflement résulterait d’un double mouvement : d’une part, ladisparition <strong>de</strong>s facteurs qui ont enclenché et massivement soutenule rebond <strong>de</strong> l’activité (les premières mesures <strong>de</strong> relance monétaire,les interventions publiques <strong>de</strong> toutes formes et la fin <strong>du</strong> processus<strong>de</strong> déstockage), d’autre part, la persistance <strong>de</strong> freins conjoncturels etstructurels nombreux, <strong>du</strong> côté <strong>de</strong>s pays les plus affectés par la crisepassée, en particulier en Europe (surcapacités, chômage, besoin<strong>de</strong> désen<strong>de</strong>ttement <strong>de</strong>s ménages et <strong>de</strong> consolidation <strong>de</strong>s financespubliques…) comme à l’inverse <strong>du</strong> côté <strong>de</strong>s pays émergents en tête<strong>de</strong> la reprise (pressions inflationnistes, dépendance aux exportationsvers les pays développés, appréciation <strong>de</strong>s taux <strong>de</strong> change…). Dansnotre scénario central, ce ralentissement <strong>de</strong> la croissance en 2011 (à+ 3,2 %) se retrouvera dans les évolutions <strong>du</strong> commerce mondial (+ 8 %).Il s’annonce proportionnellement plus marqué pour les pays <strong>de</strong> l’OCDE(+ 1,9 %) que pour les autres (+ 5,5 %). Cela n’est pas <strong>de</strong> nature à ré<strong>du</strong>ireles risques et les menaces sur les économies <strong>de</strong>s pays développés lesplus fragiles, ni les sources <strong>de</strong> tensions économiques, commerciales,financières ou monétaires entre les États, mais cela <strong>de</strong>vrait permettreà la croissance mondiale <strong>de</strong> se conforter en 2012.3.9.1.3 L’évolution <strong>de</strong>s défaillancesd’entreprisesDans ce contexte, l’Indice Global <strong>de</strong>s Défaillances (IGD) qui synthétisel’évolution <strong>de</strong>s défaillances d’entreprises dans le mon<strong>de</strong> <strong>de</strong>vrait avoiraffiché une baisse sensible au titre <strong>de</strong> 2010 (- 4 %), après <strong>de</strong>ux années<strong>de</strong> hausse à un rythme record (+ 28 % en 2008 et en 2009). Ce recul,qui tra<strong>du</strong>it globalement une amélioration <strong>de</strong> la situation financière<strong>de</strong>s entreprises, s’explique en gran<strong>de</strong> partie par la reprise gra<strong>du</strong>elle <strong>de</strong>l’économie mondiale, mais aussi par le maintien <strong>de</strong> certaines <strong>de</strong>s mesures<strong>de</strong> soutien qui avaient été octroyées dans plusieurs pays (moratoires ouallégements fiscaux, ai<strong>de</strong>s sectorielles…) ainsi que par les importantesmesures <strong>de</strong> restructuration et <strong>de</strong> flexibilité que les entreprises ont ellesmêmesengagées <strong>de</strong>puis 2009 en réponse aux chocs économiques etfinanciers <strong>de</strong> la crise. Cette tendance globale à l’amélioration, dontle bilan 2010 définitif ne sera connu qu’au 2 e trimestre 2011, s’estobservée dans plus <strong>de</strong> la moitié <strong>de</strong>s pays <strong>de</strong> l’échantillon, avec un recul<strong>de</strong>s défaillances plus marqué dans les régions qui ont été les premièreslocomotives <strong>de</strong> la reprise mondiale : l’Asie-Pacifique (- 12 %) et, après<strong>de</strong>ux années <strong>de</strong> forte hausse, l’Amérique (- 8 %). L’Europe s’est toutefoisdistinguée par une situation globalement moins favorable et plushétérogène, avec <strong>de</strong>s défaillances d’entreprises toujours en progressiondans un grand nombre <strong>de</strong> pays <strong>du</strong> nord (Danemark, Irlan<strong>de</strong>), <strong>du</strong> sud(Grèce, Portugal, Italie), <strong>du</strong> centre (Belgique, Luxembourg, Suisse) et <strong>de</strong>l’est (Hongrie, Russie, Pologne, République tchèque), autant <strong>de</strong> haussesEULER HERMES I Document <strong>de</strong> référence 201085