5 GestionCOMPTES CONSOLIDÉS<strong>de</strong>s risques5.6.2 PRÉSENTATION DU CADRE DES RISQUES LIÉS À L’ACTIVITÉ5.6.2.1 Risque d’assurance-créditC’est le principal risque auquel <strong>Euler</strong> <strong>Hermes</strong> doit faire face. Le risqued’assurance-crédit est le risque <strong>de</strong> pertes générées par le portefeuille<strong>de</strong> polices d’assurance. Il est géré globalement et pour l’ensemble<strong>de</strong>s compagnies d’assurance <strong>du</strong> groupe <strong>Euler</strong> <strong>Hermes</strong> en fonction <strong>de</strong>l’impact <strong>de</strong>s scénarios <strong>de</strong> sensibilité mesurant l’impact <strong>du</strong> risque <strong>de</strong>fréquence et <strong>du</strong> risque <strong>de</strong> pointe.Le risque <strong>de</strong> fréquence représente le risque d’une brusque et importanteaugmentation <strong>de</strong>s impayés d’une multitu<strong>de</strong> <strong>de</strong> débiteurs. Il est couvertpour l’essentiel par les provisions techniques et mesuré par le modèlestatistique <strong>de</strong> sinistralité qui simule les ratios <strong>de</strong> sinistres à primes à partir<strong>de</strong>s développements observés et en cours <strong>de</strong> la sinistralité.Le risque <strong>de</strong> pointe représente le risque <strong>de</strong> pertes anormalement élevéesenregistrées en une seule année au titre d’un seul débiteur (ou groupe<strong>de</strong> débiteurs) ou d’une accumulation élevée <strong>de</strong> pertes subies au coursd’une seule année dans un seul pays exposé au risque pays (hors paysles plus développés).<strong>Euler</strong> <strong>Hermes</strong> maintient un portefeuille diversifié <strong>de</strong> risquesd’assurance-crédit, afin <strong>de</strong> minimiser le risque que la défaillanced’un débiteur, le ralentissement d’un secteur d’activité particulier ouqu’un événement <strong>de</strong> crédit dans un pays donné puisse avoir un impactimportant sur sa sinistralité.5.6.2.1.1 Gestion <strong>de</strong>s contrats d’assurance-crédit etservice aux clientsLa gestion <strong>du</strong> risque technique d’assurance-crédit se fon<strong>de</strong> sur une forteculture <strong>de</strong> risque liée à la gestion <strong>de</strong>s contrats et <strong>du</strong> service aux clients.Outre la gestion <strong>de</strong> la souscription <strong>de</strong>s contrats, le <strong>Groupe</strong> délivre unservice aux assurés pour ré<strong>du</strong>ire les risques <strong>de</strong> leur poste clients.Ainsi, au cours <strong>de</strong> la pério<strong>de</strong> d’assurance, chaque <strong>de</strong>man<strong>de</strong> <strong>de</strong> couverture<strong>de</strong>s assurés sur un <strong>de</strong> leurs clients est analysée suivant <strong>de</strong>s critères bienprécis <strong>de</strong> solvabilité <strong>du</strong> client (analyse financière, sinistres antérieursdéclarés sur ce débiteur). La couverture est alors délivrée en fonction <strong>du</strong>profil <strong>de</strong> risque <strong>de</strong> la transaction commerciale associée à la <strong>de</strong>man<strong>de</strong>.En définitive, par la gestion <strong>de</strong>s couvertures <strong>de</strong> risque en fonction <strong>de</strong> lasolvabilité <strong>de</strong>s clients <strong>de</strong>s assurés, <strong>Euler</strong> <strong>Hermes</strong> mo<strong>du</strong>le activement letransfert <strong>de</strong> risque clients <strong>de</strong>s assurés. À cette fin, chaque entité disposed’une Direction dédiée qui, en contact avec l’assuré, surveille et analyseses positions et ses <strong>de</strong>man<strong>de</strong>s. Ces Directions sont coordonnées par unefonction <strong>Groupe</strong> qui assure la cohérence <strong>de</strong>s règles <strong>de</strong> souscription <strong>de</strong>ces couvertures, et notamment la délivrance d’une notation équivalentepour tout le <strong>Groupe</strong>. De plus, <strong>de</strong>s comités <strong>de</strong> souscription <strong>de</strong>s risquesd’assurance au niveau <strong>de</strong> chaque entité et <strong>du</strong> <strong>Groupe</strong> déci<strong>de</strong>nt <strong>de</strong>sengagements en fonction <strong>du</strong> niveau <strong>de</strong> solvabilité <strong>de</strong>s débiteurs,notamment sur les risques les plus sensibles. Sur le plan commercial,une fonction <strong>Groupe</strong> coordonne les évolutions contractuelles et toutesles actions commerciales <strong>du</strong> <strong>Groupe</strong>.Les contrats d’assurance-crédit ont une forme assez homogène au sein<strong>du</strong> <strong>Groupe</strong>, avec pour but la couverture <strong>du</strong> risque <strong>de</strong> non-paiement <strong>de</strong>sclients <strong>de</strong> l’assuré. <strong>Euler</strong> <strong>Hermes</strong> adapte certaines conditions <strong>de</strong> policespour les ajuster à la crise actuelle, quand cela est nécessaire. Cette revueet les conditions <strong>de</strong>s nouvelles polices sont sous la responsabilité locale.Certains contrats limitent la couverture à la seule défaillance officielle<strong>du</strong> débiteur. Le risque sous-jacent est conditionné par les lois localessur les faillites offrant plus ou moins <strong>de</strong> latitu<strong>de</strong> au débiteur. L’assureurdoit alors anticiper les comportements et pratiques découlant <strong>de</strong> ceslois pour contrôler au mieux son propre risque.Le contrat d’assurance-crédit spécifie les modalités <strong>de</strong> gestion et lesparamètres (franchise, plafond <strong>de</strong> décaissement, etc.), différenciésen fonction <strong>du</strong> profil <strong>de</strong> risque <strong>de</strong> chaque assuré. Il implique aussique l’assuré déclare ses impayés suivant certains délais, et, pendantla pério<strong>de</strong> d’assurance, la collaboration est permanente avec l’assuré,notamment par le biais <strong>de</strong> la fourniture <strong>de</strong>s couvertures nécessaires surses clients. Le principe <strong>de</strong> globalité <strong>de</strong> couverture <strong>du</strong> chiffre d’affaires<strong>de</strong>s assurés est un élément important pour augmenter la diversification<strong>du</strong> risque, mais aussi pour limiter les phénomènes d’anti sélection.Le groupe <strong>Euler</strong> <strong>Hermes</strong> offre, en outre, <strong>de</strong>s services <strong>de</strong> recouvrement<strong>de</strong>s créances qui permettent un contrôle <strong>de</strong>s sommes à récupérerauprès <strong>de</strong>s débiteurs et d’agir au plus vite pour récupérer ces sommes.Si le risque <strong>de</strong> crédit <strong>de</strong>s couvertures d’opérations commerciales <strong>de</strong>sassurés est le principal risque d’<strong>Euler</strong> <strong>Hermes</strong>, il convient <strong>de</strong> préciserque la crise affecte aussi, mais dans une moindre mesure, le portefeuillecommercial, qui subit <strong>de</strong>s baisses <strong>de</strong> chiffres d’affaires <strong>de</strong>s assurés et <strong>de</strong>possibles défaillances <strong>de</strong>s assurés eux-mêmes. Ces effets sont toutefoiscompensés par la dynamique <strong>du</strong> portefeuille et la <strong>de</strong>man<strong>de</strong> accrue pourl’assurance-crédit dans cette pério<strong>de</strong>.5.6.2.<strong>1.2</strong> Portefeuille d’assurance et diversificationPar sa position <strong>de</strong> lea<strong>de</strong>r sur ses principaux marchés, <strong>Euler</strong> <strong>Hermes</strong>dispose d’une exposition répartie sur <strong>de</strong> très nombreux débiteurs.Par ailleurs, la répartition géographique <strong>du</strong> groupe <strong>Euler</strong> <strong>Hermes</strong>permet une diversification <strong>du</strong> risque sur <strong>de</strong> nombreux pays, sachantque le <strong>Groupe</strong> intègre dans ses prises <strong>de</strong> souscription la notion <strong>de</strong> risquepays. Cette diversification ne tient pas seulement à la localisation <strong>de</strong>l’assuré, mais surtout à celle <strong>de</strong> ses clients.Les expositions brutes théoriques en assurance-crédit correspon<strong>de</strong>ntau montant maximum d’engagements que le <strong>Groupe</strong> consent à couvrirsur les <strong>de</strong>man<strong>de</strong>s <strong>de</strong> ses assurés. Les montants réels <strong>de</strong>s transactionscouvertes <strong>de</strong>s assurés sont bien inférieurs, en lien avec le chiffre d’affaireseffectif réalisé par l’assuré à une date donnée. Comme les transferts <strong>de</strong>risque en réassurance, <strong>de</strong>s franchises et <strong>de</strong>s limites <strong>de</strong> décaissementviennent aussi ré<strong>du</strong>ire l’exposition finale <strong>du</strong> <strong>Groupe</strong>.Le tableau suivant présente les expositions théoriques, non par pays<strong>de</strong>s entités <strong>du</strong> <strong>Groupe</strong>, mais, pour donner une image plus fidèle <strong>de</strong>la répartition géographique <strong>de</strong>s risques, par pays <strong>de</strong>s débiteurs(c’est-à-dire les clients <strong>de</strong>s assurés).Comme l’illustre ce tableau <strong>de</strong> répartition géographique <strong>de</strong>s expositionsbrutes, les débiteurs d’un même assuré peuvent se situer dans <strong>de</strong>szones géographiques très différentes et cette répartition contribueà la diversification <strong>du</strong> risque. Cette diversification, au niveau <strong>du</strong>portefeuille <strong>du</strong> <strong>Groupe</strong>, limite l’impact <strong>de</strong> défaillance d’entreprisesindivi<strong>du</strong>elles, <strong>de</strong> groupes d’entreprises bien définis ou même <strong>de</strong> secteursd’activité. Le tableau montre l’évolution <strong>de</strong>s expositions sur 2010 et uneaugmentation <strong>de</strong> 13 % <strong>de</strong>s expositions brutes. Cette augmentation <strong>de</strong>scouvertures est directement liée à la politique proactive développéepar <strong>Euler</strong> <strong>Hermes</strong> en 2010 pour accompagner ses assurés dans leurdéveloppement commercial, en offrant une couverture <strong>de</strong>s risques laplus adéquate à leurs besoins.186 EULER HERMES I Document <strong>de</strong> référence 2010

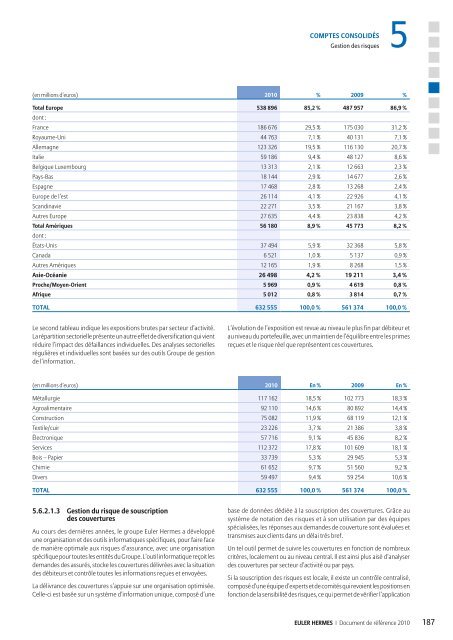

5COMPTES CONSOLIDÉSGestion <strong>de</strong>s risques(en millions d’euros) 2010 % 2009 %Total Europe 538 896 85,2 % 487 957 86,9 %dont :France 186 676 29,5 % 175 030 31,2 %Royaume-Uni 44 763 7,1 % 40 131 7,1 %Allemagne 123 326 19,5 % 116 130 20,7 %Italie 59 186 9,4 % 48 127 8,6 %Belgique Luxembourg 13 313 2,1 % 12 663 2,3 %Pays-Bas 18 144 2,9 % 14 677 2,6 %Espagne 17 468 2,8 % 13 268 2,4 %Europe <strong>de</strong> l’est 26 114 4,1 % 22 926 4,1 %Scandinavie 22 271 3,5 % 21 167 3,8 %Autres Europe 27 635 4,4 % 23 838 4,2 %Total Amériques 56 180 8,9 % 45 773 8,2 %dont :États-Unis 37 494 5,9 % 32 368 5,8 %Canada 6 521 1,0 % 5 137 0,9 %Autres Amériques 12 165 1,9 % 8 268 1,5 %Asie-Océanie 26 498 4,2 % 19 211 3,4 %Proche/Moyen-Orient 5 969 0,9 % 4 619 0,8 %Afrique 5 012 0,8 % 3 814 0,7 %TOTAL 632 555 100,0 % 561 374 100,0 %Le second tableau indique les expositions brutes par secteur d’activité.La répartition sectorielle présente un autre effet <strong>de</strong> diversification qui vientré<strong>du</strong>ire l’impact <strong>de</strong>s défaillances indivi<strong>du</strong>elles. Des analyses sectoriellesrégulières et indivi<strong>du</strong>elles sont basées sur <strong>de</strong>s outils <strong>Groupe</strong> <strong>de</strong> gestion<strong>de</strong> l’information.L’évolution <strong>de</strong> l’exposition est revue au niveau le plus fin par débiteur etau niveau <strong>du</strong> portefeuille, avec un maintien <strong>de</strong> l’équilibre entre les primesreçues et le risque réel que représentent ces couvertures.(en millions d’euros) 2010 En % 2009 En %Métallurgie 117 162 18,5 % 102 773 18,3 %Agroalimentaire 92 110 14,6 % 80 892 14,4 %Construction 75 082 11,9 % 68 119 12,1 %Textile/cuir 23 226 3,7 % 21 386 3,8 %Électronique 57 716 9,1 % 45 836 8,2 %Services 112 372 17,8 % 101 609 18,1 %Bois – Papier 33 739 5,3 % 29 945 5,3 %Chimie 61 652 9,7 % 51 560 9,2 %Divers 59 497 9,4 % 59 254 10,6 %TOTAL 632 555 100,0 % 561 374 100,0 %5.6.2.1.3 Gestion <strong>du</strong> risque <strong>de</strong> souscription<strong>de</strong>s couverturesAu cours <strong>de</strong>s <strong>de</strong>rnières années, le groupe <strong>Euler</strong> <strong>Hermes</strong> a développéune organisation et <strong>de</strong>s outils informatiques spécifiques, pour faire face<strong>de</strong> manière optimale aux risques d’assurance, avec une organisationspécifique pour toutes les entités <strong>du</strong> <strong>Groupe</strong>. L’outil informatique reçoit les<strong>de</strong>man<strong>de</strong>s <strong>de</strong>s assurés, stocke les couvertures délivrées avec la situation<strong>de</strong>s débiteurs et contrôle toutes les informations reçues et envoyées.La délivrance <strong>de</strong>s couvertures s’appuie sur une organisation optimisée.Celle-ci est basée sur un système d’information unique, composé d’unebase <strong>de</strong> données dédiée à la souscription <strong>de</strong>s couvertures. Grâce ausystème <strong>de</strong> notation <strong>de</strong>s risques et à son utilisation par <strong>de</strong>s équipesspécialisées, les réponses aux <strong>de</strong>man<strong>de</strong>s <strong>de</strong> couverture sont évaluées ettransmises aux clients dans un délai très bref.Un tel outil permet <strong>de</strong> suivre les couvertures en fonction <strong>de</strong> nombreuxcritères, localement ou au niveau central. Il est ainsi plus aisé d’analyser<strong>de</strong>s couvertures par secteur d’activité ou par pays.Si la souscription <strong>de</strong>s risques est locale, il existe un contrôle centralisé,composé d‘une équipe d’experts et <strong>de</strong> comités qui revoient les positions enfonction <strong>de</strong> la sensibilité <strong>de</strong>s risques, ce qui permet <strong>de</strong> vérifier l’applicationEULER HERMES I Document <strong>de</strong> référence 2010187