AR14_20150219

AR14_20150219

AR14_20150219

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Kap 5 Konkurrenskraft 93<br />

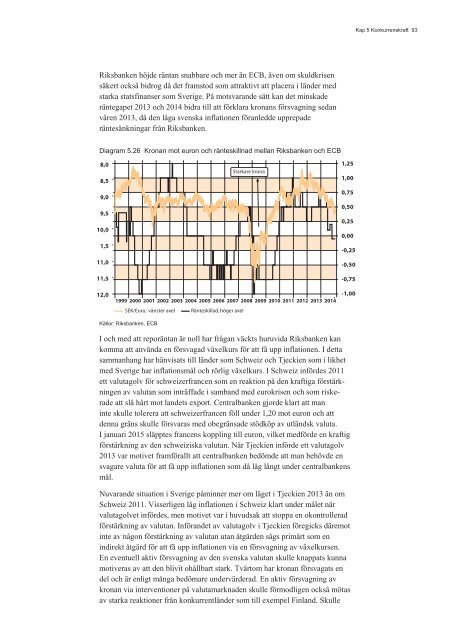

Riksbanken höjde räntan snabbare och mer än ECB, även om skuldkrisen<br />

säkert också bidrog då det framstod som attraktivt att placera i länder med<br />

starka statsfinanser som Sverige. På motsvarande sätt kan det minskade<br />

räntegapet 2013 och 2014 bidra till att förklara kronans försvagning sedan<br />

våren 2013, då den låga svenska inflationen föranledde upprepade<br />

räntesänkningar från Riksbanken.<br />

Diagram 5.26 Kronan mot euron och ränteskillnad mellan Riksbanken och ECB<br />

8,0<br />

8,5<br />

9,0<br />

9,5<br />

10,0<br />

1,5<br />

11,0<br />

11,5<br />

12,0<br />

Starkare krona<br />

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014<br />

SEK/Euro, vänster axel Ränteskillad, höger axel<br />

1,25<br />

1,00<br />

0,75<br />

0,50<br />

0,25<br />

0,00<br />

-0,25<br />

-0,50<br />

-0,75<br />

-1,00<br />

Källor: Riksbanken, ECB<br />

I och med att reporäntan är noll har frågan väckts huruvida Riksbanken kan<br />

komma att använda en försvagad växelkurs för att få upp inflationen. I detta<br />

sammanhang har hänvisats till länder som Schweiz och Tjeckien som i likhet<br />

med Sverige har inflationsmål och rörlig växelkurs. I Schweiz infördes 2011<br />

ett valutagolv för schweizerfrancen som en reaktion på den kraftiga förstärkningen<br />

av valutan som inträffade i samband med eurokrisen och som riskerade<br />

att slå hårt mot landets export. Centralbanken gjorde klart att man<br />

inte skulle tolerera att schweizerfrancen föll under 1,20 mot euron och att<br />

denna gräns skulle försvaras med obegränsade stödköp av utländsk valuta.<br />

I januari 2015 släpptes francens koppling till euron, vilket medförde en kraftig<br />

förstärkning av den schweiziska valutan. När Tjeckien införde ett valutagolv<br />

2013 var motivet framförallt att centralbanken bedömde att man behövde en<br />

svagare valuta för att få upp inflationen som då låg långt under centralbankens<br />

mål.<br />

Nuvarande situation i Sverige påminner mer om läget i Tjeckien 2013 än om<br />

Schweiz 2011. Visserligen låg inflationen i Schweiz klart under målet när<br />

valutagolvet infördes, men motivet var i huvudsak att stoppa en okontrollerad<br />

förstärkning av valutan. Införandet av valutagolv i Tjeckien föregicks däremot<br />

inte av någon förstärkning av valutan utan åtgärden sågs primärt som en<br />

indirekt åtgärd för att få upp inflationen via en försvagning av växelkursen.<br />

En eventuell aktiv försvagning av den svenska valutan skulle knappats kunna<br />

motiveras av att den blivit ohållbart stark. Tvärtom har kronan försvagats en<br />

del och är enligt många bedömare undervärderad. En aktiv försvagning av<br />

kronan via interventioner på valutamarknaden skulle förmodligen också mötas<br />

av starka reaktioner från konkurrentländer som till exempel Finland. Skulle