Construcción-de-un-Estado-democrático-para-el-Buen-Vivir

Construcción-de-un-Estado-democrático-para-el-Buen-Vivir

Construcción-de-un-Estado-democrático-para-el-Buen-Vivir

- No tags were found...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

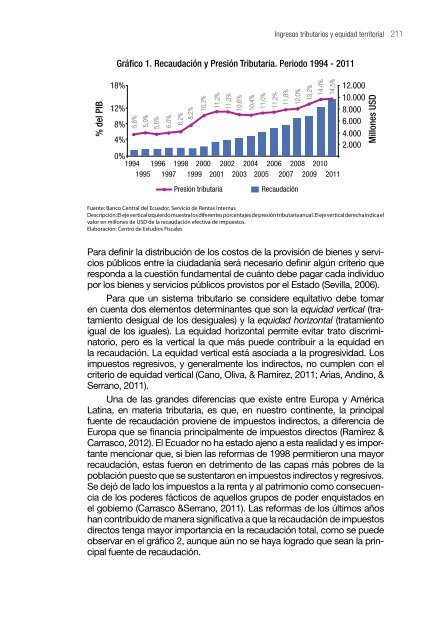

Ingresos tributarios y equidad territorial 211Gráfico 1. Recaudación y Presión Tributaria. Periodo 1994 - 2011% <strong>de</strong>l PIB18%12%8%4%5,6%5,9%5,6%6,0%6,2%8,2%10,3%11,2%11,3%10,6%10,4%11,0%11,2%11,8%12,0%13,2%14,4%14,5%12.00010.0008.0006.0004.0002.000Millones USD0%1994 1996 1998 2000 2002 2004 2006 2008 20101995 1997 1999 2001 2003 2005 2007 2009 2011Presión tributariaRecaudaciónFuente: Banco Central <strong>de</strong>l Ecuador, Servicio <strong>de</strong> Rentas InternasDescripción: El eje vertical izquierdo muestra los diferentes porcentajes <strong>de</strong> presión tributaria anual. El eje vertical <strong>de</strong>recha indica <strong>el</strong>valor en millones <strong>de</strong> USD <strong>de</strong> la recaudación efectiva <strong>de</strong> impuestos.Elaboración: Centro <strong>de</strong> Estudios FiscalesPara <strong>de</strong>finir la distribución <strong>de</strong> los costos <strong>de</strong> la provisión <strong>de</strong> bienes y serviciospúblicos entre la ciudadanía será necesario <strong>de</strong>finir algún criterio queresponda a la cuestión f<strong>un</strong>damental <strong>de</strong> cuánto <strong>de</strong>be pagar cada individuopor los bienes y servicios públicos provistos por <strong>el</strong> <strong>Estado</strong> (Sevilla, 2006).Para que <strong>un</strong> sistema tributario se consi<strong>de</strong>re equitativo <strong>de</strong>be tomaren cuenta dos <strong>el</strong>ementos <strong>de</strong>terminantes que son la equidad vertical (tratamiento<strong>de</strong>sigual <strong>de</strong> los <strong>de</strong>siguales) y la equidad horizontal (tratamientoigual <strong>de</strong> los iguales). La equidad horizontal permite evitar trato discriminatorio,pero es la vertical la que más pue<strong>de</strong> contribuir a la equidad enla recaudación. La equidad vertical está asociada a la progresividad. Losimpuestos regresivos, y generalmente los indirectos, no cumplen con <strong>el</strong>criterio <strong>de</strong> equidad vertical (Cano, Oliva, & Ramírez, 2011; Arias, Andino, &Serrano, 2011).Una <strong>de</strong> las gran<strong>de</strong>s diferencias que existe entre Europa y AméricaLatina, en materia tributaria, es que, en nuestro continente, la principalfuente <strong>de</strong> recaudación proviene <strong>de</strong> impuestos indirectos, a diferencia <strong>de</strong>Europa que se financia principalmente <strong>de</strong> impuestos directos (Ramírez &Carrasco, 2012). El Ecuador no ha estado ajeno a esta realidad y es importantemencionar que, si bien las reformas <strong>de</strong> 1998 permitieron <strong>un</strong>a mayorrecaudación, estas fueron en <strong>de</strong>trimento <strong>de</strong> las capas más pobres <strong>de</strong> lapoblación puesto que se sustentaron en impuestos indirectos y regresivos.Se <strong>de</strong>jó <strong>de</strong> lado los impuestos a la renta y al patrimonio como consecuencia<strong>de</strong> los po<strong>de</strong>res fácticos <strong>de</strong> aqu<strong>el</strong>los grupos <strong>de</strong> po<strong>de</strong>r enquistados en<strong>el</strong> gobierno (Carrasco &Serrano, 2011). Las reformas <strong>de</strong> los últimos añoshan contribuido <strong>de</strong> manera significativa a que la recaudación <strong>de</strong> impuestosdirectos tenga mayor importancia en la recaudación total, como se pue<strong>de</strong>observar en <strong>el</strong> gráfico 2, a<strong>un</strong>que aún no se haya logrado que sean la principalfuente <strong>de</strong> recaudación.