- Page 2 and 3:

ENEA Rapporto Energia e Ambiente 20

- Page 4 and 5:

1 L’analisi Ente per le Nuove tec

- Page 6 and 7:

4.4 La via per Kyoto e le implicazi

- Page 9:

Contributi 1 Il Rapporto è stato c

- Page 13 and 14:

CAPITOLO 1 DINAMICHE ENERGETICHE E

- Page 15 and 16:

Gli investimenti che saranno effett

- Page 17 and 18:

Anche l’andamento dei consumi per

- Page 19 and 20:

prodotti petroliferi un sistema di

- Page 21 and 22:

Figura 1.6 - Accesso alle riserve p

- Page 23 and 24:

Tabella 1.3 - Riserve provate di ga

- Page 25 and 26:

Tale risorsa rappresenta circa il 1

- Page 27 and 28:

Tabella A - Produzione di energia e

- Page 29 and 30:

Figura 1.11 - Differenziali nei pre

- Page 31 and 32:

Tabella 1.5 - Le prime 20 compagnie

- Page 33 and 34:

Figura 1.12 - Prezzi internazionali

- Page 35 and 36:

2) è vicino al Giappone e alla Cor

- Page 37 and 38: Evoluzione del settore e investimen

- Page 39 and 40: Il vantaggio del GNL rispetto al tr

- Page 41 and 42: Figura 1.16 - Consumi di prodotti p

- Page 43 and 44: Il commercio di prodotti della raff

- Page 45 and 46: Figura 1.20 - Correlazione fra la m

- Page 47 and 48: -1 Limitazione dell’accesso: tale

- Page 49 and 50: Oltre alle raccomandazioni illustra

- Page 51 and 52: Tabella 1.11 - Concentrazioni di ga

- Page 53 and 54: Se oltre ad aumentare la concentraz

- Page 55 and 56: Figura 1.24 - Emissioni di CO2 per

- Page 57 and 58: Figura 1.27 - Consumi di energia pr

- Page 59 and 60: produzione proveniente dal Medio Or

- Page 61 and 62: Figura 1.32 - Investimenti nel sett

- Page 63 and 64: Figura 1.34 - Importazioni nette di

- Page 65 and 66: Tabella 1.12 - Principali politiche

- Page 67 and 68: Nucleare L’energia nucleare potre

- Page 69 and 70: Secondo le valutazioni dell’Agenz

- Page 71 and 72: Il lavoro del CCTP esemplifica i du

- Page 73 and 74: In Cina si sta ragionando sull’ad

- Page 75: In realtà i livelli di costi realm

- Page 78 and 79: Figura 2.2 - UE-27: consumi di ener

- Page 80 and 81: Figura 2.6 - Consumi energetici fin

- Page 82 and 83: Figura 2.9 - UE-25: importazioni di

- Page 84 and 85: Figura 2.13 - UE-25: importazioni d

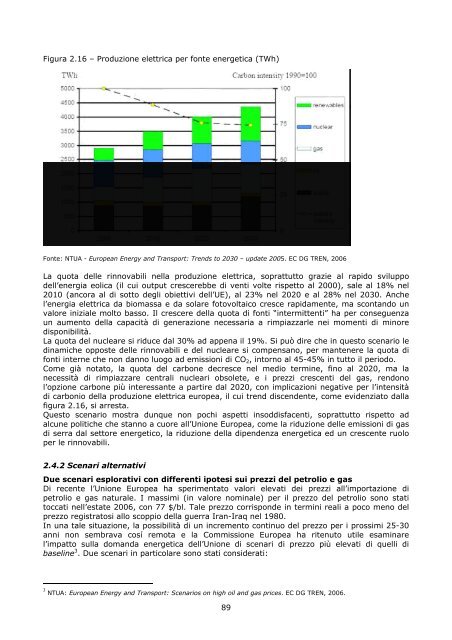

- Page 86 and 87: Figura 2.14 - UE-25: dati storici e

- Page 90 and 91: • nel primo il prezzo del petroli

- Page 92 and 93: Figura 2.18 - Consumi totali di ene

- Page 94 and 95: Figura 2.19 - Consumi lordi di ener

- Page 96 and 97: • promuovere la concorrenza e la

- Page 98 and 99: quelli dei paesi e delle regioni vi

- Page 100 and 101: Tuttavia, il mancato sfruttamento d

- Page 102 and 103: Sulla base di queste ulteriori risu

- Page 104 and 105: Il nucleare. Data la delicatezza de

- Page 106 and 107: Tabella 2.2 - Obiettivi di “burde

- Page 108 and 109: Un quinto gruppo di lavoro si occup

- Page 110 and 111: Tabella 2.3 - Situazione delle emis

- Page 112 and 113: Tabella 2.4 - Tetto alle emissioni

- Page 114 and 115: Figura A - Sistema europeo di Emiss

- Page 116 and 117: Tale indicatore conferma che per pa

- Page 119: SECONDA PARTE: IL SISTEMA ENERGETIC

- Page 122 and 123: Tabella 3.1 - Consumo interno lordo

- Page 124 and 125: Figura 3.5 - Andamento della fattur

- Page 126 and 127: Tabella 3.5 - Consumi primari di en

- Page 128 and 129: Per quanto riguarda la trasmissione

- Page 130 and 131: Tabella 3.6 - Revisione delle misur

- Page 132 and 133: In finanziaria 2007 sono previste a

- Page 134 and 135: Per tale motivo diventa difficile v

- Page 136 and 137: 3.2.1.1 Il settore Residenziale L

- Page 138 and 139:

Tabella 3.12 - Consumi di energia p

- Page 140 and 141:

Figura 3.13 - Alcuni indicatori del

- Page 142 and 143:

Tabella 3.18 - Efficienza del setto

- Page 144 and 145:

3.2.2 Il settore Trasporti Quadro a

- Page 146 and 147:

Figura 3.17 - Mobilità delle merci

- Page 148 and 149:

A tale riguardo è anche significat

- Page 150 and 151:

L’intensità energetica nel setto

- Page 152 and 153:

Figura 3.19 - Industria: consumi fi

- Page 154 and 155:

Tabella 3.26 - Consumi finali di en

- Page 156 and 157:

Figura 3.21 - Intensità energetica

- Page 158 and 159:

I dati di produzione del parco coge

- Page 160 and 161:

Si noti inoltre che il 26% dell’e

- Page 162 and 163:

Tabella 3.34 - BAT (Best Available

- Page 164 and 165:

- l’idroelettrico, che fornisce l

- Page 166 and 167:

In base a tale direttiva il secondo

- Page 168 and 169:

Figura 3.28 - Contributo per fonte

- Page 170 and 171:

La domanda a consuntivo è risultat

- Page 172 and 173:

Tabella 3.39 - Bilancio dell’ener

- Page 174 and 175:

Potenza efficiente, media disponibi

- Page 176 and 177:

La rete elettrica italiana La rete

- Page 178 and 179:

Figura 3.35 - Contributo percentual

- Page 180 and 181:

Figura. 3.38 - Tariffa elettrica me

- Page 182 and 183:

3.3.4 Le fonti fossili 3.3.4.1 Petr

- Page 184 and 185:

Tabella 3.46 - Italia: importazioni

- Page 186 and 187:

Gli aumenti medi nei prezzi industr

- Page 188 and 189:

La raffinazione La capacità di raf

- Page 190 and 191:

Alla contrazione produttiva concorr

- Page 192 and 193:

Organizzazione industriale del merc

- Page 194 and 195:

Nell’analisi dell’Autorità, ta

- Page 196 and 197:

4) il terminale off-shore di Rosign

- Page 198 and 199:

Figura 3.41 - Capacità di stoccagg

- Page 200 and 201:

3.3.4.3 Il carbone Il quadro d’in

- Page 202 and 203:

Tabella 3.54 - Esportazioni per Pae

- Page 204 and 205:

Figura 3.44 - Emissioni totali di g

- Page 206 and 207:

Figura 3.47 - Italia: contributo se

- Page 208 and 209:

Figura 3.49 - Contributo settoriale

- Page 210 and 211:

Figura 3.51 - Emissioni di CO2 dal

- Page 212 and 213:

Tabella 3.56 - Emissioni di CO2 dal

- Page 215 and 216:

CAPITOLO 4 IL GOVERNO DEL SISTEMA E

- Page 217 and 218:

La necessaria regolazione dei merca

- Page 219 and 220:

Le quote di consumo di energia elet

- Page 221 and 222:

Tabella 4.2 - Superi e deficit di e

- Page 223 and 224:

Tabella 4.4 - Consumi finali di ene

- Page 225 and 226:

Per un efficace decentramento e bil

- Page 227 and 228:

Solo di recente, con il disegno di

- Page 229 and 230:

Tabella 4.6 - Consumi interni lordi

- Page 231 and 232:

Con riferimento alla tabella 4.8 an

- Page 233 and 234:

4.4.2 Emission Trading: le emission

- Page 235 and 236:

A partire dall’indicazione delle

- Page 237 and 238:

Figura 4.2 - Incremento dei consumi

- Page 239 and 240:

Tabella 4.14 - Obiettivi di riduzio

- Page 241 and 242:

Tabella 4.17 - Andamento dei consum

- Page 243 and 244:

Figura 4.4 - Consumi pro capite rea

- Page 245 and 246:

Per quanto riguarda il settore comm

- Page 247 and 248:

Figura 4.6 - Obiettivo di riduzione

- Page 249 and 250:

4.4.5 Consumi elettrici e generazio

- Page 251 and 252:

Molto vari sono gli strumenti finan

- Page 253 and 254:

Figura 4.10 - Best practice, schema

- Page 255 and 256:

Sempre tra le best practice vanno s

- Page 257 and 258:

Figura 4.12 - Variazione della pote

- Page 259 and 260:

4.5.2 Processi territoriali Consumi

- Page 261 and 262:

Tabella 4.26 - Nuove tecnologie del

- Page 263 and 264:

- una componente locale, o regional

- Page 265 and 266:

Tabella 4.28 - Coefficienti di corr

- Page 267 and 268:

Approvato dal Consiglio Regionale n

- Page 269 and 270:

Misure per il risparmio energetico

- Page 271 and 272:

CAPITOLO 5 SCENARI EVOLUTIVI DEL SI

- Page 273 and 274:

Variabili-guida degli scenari: prez

- Page 275 and 276:

Un’ipotesi specifica alla base de

- Page 277 and 278:

Tutti gli scenari qui presentati ad

- Page 279 and 280:

Nel caso del trasporto urbano, le p

- Page 281 and 282:

In termini di consumo pro-capite (f

- Page 283 and 284:

Figura 5.16 - Consumo di combustibi

- Page 285 and 286:

Industria A livello settoriale, l

- Page 287 and 288:

Settore civile: il terziario Il ter

- Page 289 and 290:

Figura 5.28 - Consumi di energia pe

- Page 291 and 292:

In conclusione, si stima una costan

- Page 293 and 294:

Nonostante l’intensità energetic

- Page 295 and 296:

Il mix di misure tecnologiche e nor

- Page 297 and 298:

Settore Tecnologie interessate / Pr

- Page 299 and 300:

- una significativa penetrazione de

- Page 301 and 302:

I possibili aumenti di efficienza s

- Page 303 and 304:

Nel settore civile, residenziale in

- Page 305 and 306:

Benefici ulteriori delle politiche

- Page 307 and 308:

Il costo totale del sistema energet

- Page 309 and 310:

Un altro confronto interessante per

- Page 311 and 312:

APPENDICE 1. Tabella A1. - Dati pri

- Page 313 and 314:

5.3 Prospettive di sviluppo di alcu

- Page 315 and 316:

Fra le tecnologie per ridurre i pre

- Page 317 and 318:

Trasporti Il campo dei mezzi di tra

- Page 319 and 320:

Quella dei film sottili, più recen

- Page 321 and 322:

In particolare, diversi laboratori

- Page 323 and 324:

È importante sottolineare come le

- Page 325 and 326:

Nell’ambito di questa tecnologia,

- Page 327 and 328:

Tabella 5.10 - Previsioni di costo

- Page 329 and 330:

Piccolo eolico. Gli aerogeneratori

- Page 331 and 332:

Potenziale di sviluppo e barriere a

- Page 333 and 334:

- la combustione diretta della biom

- Page 335 and 336:

Quanto all’uso delle biomasse per

- Page 337 and 338:

Figura 5.64 - Evoluzione delle turb

- Page 339 and 340:

Figura 5.66 - Evoluzione degli impi

- Page 341 and 342:

Le emissioni Nel campo del controll

- Page 343 and 344:

Tabella 5.11 - Comparazione tecnolo

- Page 345 and 346:

Le strutture geologiche che offrono

- Page 347 and 348:

Tabella 5.12 - Scenario al 2020 per

- Page 349 and 350:

CAPITOLO 6 RICERCA E COMPETITIVITÀ

- Page 351 and 352:

CO2 GeoNet (Ist. Naz. Oceanografia

- Page 353 and 354:

La Partnership darà attuazione all

- Page 355 and 356:

commercializzazione potrebbe avveni

- Page 357 and 358:

- il progetto di cosiddetti Advance

- Page 359 and 360:

Per quanto riguarda la natura dei c

- Page 361 and 362:

Figura 6.2 - Spese governative per

- Page 363 and 364:

6.1.3 Il quadro europeo Il Settimo

- Page 365 and 366:

Figura 6.5 - La ripartizione delle

- Page 367 and 368:

Figura 6.6 - Spese governative per

- Page 369 and 370:

- downstream, che comprende la conv

- Page 371 and 372:

Le spese per la ricerca energetica

- Page 373 and 374:

La percentuale di spesa relativa al

- Page 375 and 376:

Il ruolo della ricerca nello svilup

- Page 377 and 378:

6.2 Competitività tecnologica del

- Page 379 and 380:

Figura 6.12 - Composizione settoria

- Page 381 and 382:

In questo senso occorre in particol

- Page 383 and 384:

Figura 6.17 - Saldi commerciali dei

- Page 385 and 386:

Figura 6.19 - Composizione settoria

- Page 387 and 388:

L’avanzata del “colosso” cine

- Page 389 and 390:

Figura 6.24 - Quote di mercato dei

- Page 391 and 392:

L’emergere di un percorso di raff

- Page 393 and 394:

Figura 6.29 - Quote di mercato dei

- Page 395 and 396:

Figura 6.32 - Quote di mercato dell

- Page 397 and 398:

Figura 6.36 - Quote di mercato dell

- Page 399:

Come visto quello che si è andato

- Page 403 and 404:

CAPITOLO 7 POLITICHE PER L’EFFICI

- Page 405 and 406:

edifici a basso consumo (“case pa

- Page 407 and 408:

deve essere raggiunto passando entr

- Page 409 and 410:

Trasporti Nel periodo 1990-2004 l

- Page 411 and 412:

7.3 Il sistema dei Certificati Bian

- Page 413 and 414:

Per alcuni tipi di intervento tutta

- Page 415 and 416:

- valutazione a consuntivo, che pre

- Page 417 and 418:

13b erogatori doccia a basso flusso

- Page 419 and 420:

Figura 7.5 - Andamento del mercato

- Page 421 and 422:

Tabella 7.6 - Risparmi energetici u

- Page 423 and 424:

Gli edifici esistenti Per quanto ri

- Page 425 and 426:

ischio finanziario. Il pagamento de

- Page 427 and 428:

Tabella 7.7 - Valutazione del rispa

- Page 429 and 430:

L'evoluzione dell'IEE (Indice di Ef

- Page 431 and 432:

Lavatrici La trasformazione del mer

- Page 433 and 434:

Figura 7.14 - Efficienza energetica

- Page 435 and 436:

Caldaie a premiscelazione Le caldai

- Page 437 and 438:

Figura 7.18 - Distribuzione geograf

- Page 439 and 440:

Si tratta di una tassa neutra per l

- Page 441 and 442:

Peraltro le trasformazioni interven

- Page 443 and 444:

dalla fabbrica) di circa 800 milion

- Page 445 and 446:

Al contrario in Italia, più che in

- Page 447 and 448:

Settore Terziario Settore Industria

- Page 449:

Settore Trasporti autoveicoli Bioca

- Page 452 and 453:

Tabella 8.1 - Prodotti potenzialmen

- Page 454 and 455:

Figura 8.1 - Produzione di bioetano

- Page 456 and 457:

azeotropi volatili con gli idrocarb

- Page 458 and 459:

Figura 8.3 - Produzione di biodiese

- Page 460 and 461:

Tabella 8.8 - Produzione mondiale d

- Page 462 and 463:

obbligatoria dei terreni agricoli (

- Page 464 and 465:

Figura 8.5 - Obiettivi indicativi n

- Page 466 and 467:

Questa situazione, insieme al fatto

- Page 468 and 469:

Figura 8.7 - Produzione di etanolo

- Page 470 and 471:

Tabella 8.13 - Caratteristiche merc

- Page 472 and 473:

Successivamente, con l’entrata in

- Page 474 and 475:

Figura 8.9 - Produzione di semi ole

- Page 476 and 477:

L’attuale tendenza ad incorporare

- Page 478 and 479:

Figura 9.1 - Schema funzionale mode

- Page 480 and 481:

Il rapporto “Energy Technology Pe

- Page 482 and 483:

Esistono diverse tipologie di distr

- Page 484 and 485:

Figura 9.4 - Impatto economico dell

- Page 486 and 487:

L’unità di cogenerazione fornir

- Page 488 and 489:

La diffusione della GD comporta div

- Page 490 and 491:

innovabile. Alla luce della configu

- Page 492 and 493:

L’elemento decisivo per la diffus

- Page 495 and 496:

APPENDICE 1 ENERGIA E AMBIENTE: CRO

- Page 497 and 498:

19 giugno Quasi 9mila morti all'ann

- Page 499 and 500:

1 settembre Approvazione in Califor

- Page 501 and 502:

6-17 novembre Si conclude la Confer

- Page 503 and 504:

APPENDICE 2 RIFERIMENTI NORMATIVI E

- Page 505 and 506:

APPENDICE 3 ENERGIA E AMBIENTE: GLO

- Page 507 and 508:

Conferenza Unificata - Sede congiun

- Page 509 and 510:

protossido di azoto (N2O), i clorof

- Page 511 and 512:

PP - Power Park. Distretto energeti

- Page 513:

513