Bayernfonds Australien 6 - Real IS

Bayernfonds Australien 6 - Real IS

Bayernfonds Australien 6 - Real IS

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

130 %<br />

120 %<br />

110 %<br />

100 %<br />

10 %<br />

8 %<br />

6 %<br />

4 %<br />

2 %<br />

0 %<br />

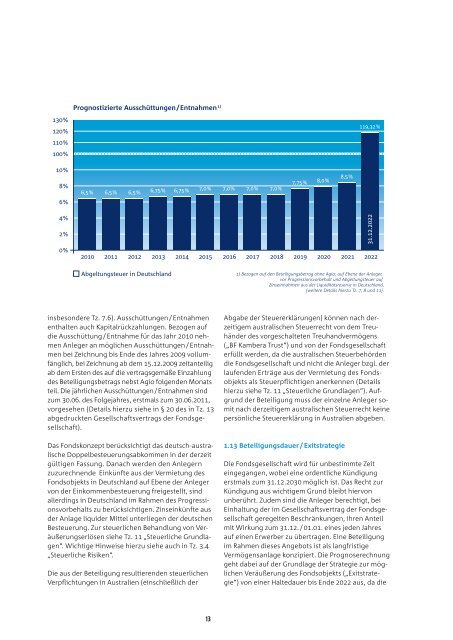

Prognostizierte Ausschüttungen / Entnahmen 1)<br />

6,5 % 6,5 % 6,5 % 6,75 % 6,75 % 7,0 % 7,0 % 7,0 % 7,0 %<br />

2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022<br />

insbesondere Tz. 7.6). Ausschüttungen / Entnahmen<br />

enthalten auch Kapitalrückzahlungen. Bezogen auf<br />

die Ausschüttung / Entnahme für das Jahr 2010 nehmen<br />

Anleger an möglichen Ausschüttungen / Entnahmen<br />

bei Zeichnung bis Ende des Jahres 2009 vollumfänglich,<br />

bei Zeichnung ab dem 15.12.2009 zeitanteilig<br />

ab dem Ersten des auf die vertragsgemäße Einzahlung<br />

des Beteiligungsbetrags nebst Agio folgenden Monats<br />

teil. Die jährlichen Ausschüttungen / Entnahmen sind<br />

zum 30.06. des Folgejahres, erstmals zum 30.06.2011,<br />

vorgesehen (Details hierzu siehe in § 20 des in Tz. 13<br />

abgedruckten Gesellschaftsvertrags der Fondsgesellschaft).<br />

Das Fondskonzept berücksichtigt das deutsch-australische<br />

Doppelbesteuerungsabkommen in der derzeit<br />

gültigen Fassung. Danach werden den Anlegern<br />

zuzurechnende Einkünfte aus der Vermietung des<br />

Fondsobjekts in Deutschland auf Ebene der Anleger<br />

von der Einkommenbesteuerung freigestellt, sind<br />

allerdings in Deutschland im Rahmen des Progressionsvorbehalts<br />

zu berücksichtigen. Zinseinkünfte aus<br />

der Anlage liquider Mittel unterliegen der deutschen<br />

Besteuerung. Zur steuerlichen Behandlung von Veräußerungserlösen<br />

siehe Tz. 11 „Steuerliche Grundlagen“.<br />

Wichtige Hinweise hierzu siehe auch in Tz. 3.4<br />

„Steuerliche Risiken“.<br />

Die aus der Beteiligung resultierenden steuerlichen<br />

Verpflichtungen in <strong>Australien</strong> (einschließlich der<br />

13<br />

7,75 %<br />

8,0 %<br />

Abgabe der Steuererklärungen) können nach derzeitigem<br />

australischen Steuerrecht von dem Treuhänder<br />

des vorgeschalteten Treuhandvermögens<br />

(„BF Kambera Trust“) und von der Fondsgesellschaft<br />

erfüllt werden, da die australischen Steuerbehörden<br />

die Fondsgesellschaft und nicht die Anleger bzgl. der<br />

laufenden Erträge aus der Vermietung des Fondsobjekts<br />

als Steuerpflichtigen anerkennen (Details<br />

hierzu siehe Tz. 11 „Steuerliche Grundlagen“). Aufgrund<br />

der Beteiligung muss der einzelne Anleger somit<br />

nach derzeitigem australischen Steuerrecht keine<br />

persönliche Steuererklärung in <strong>Australien</strong> abgeben.<br />

1.13 Beteiligungsdauer / Exitstrategie<br />

8,5 %<br />

119,32 %<br />

Abgeltungsteuer in Deutschland 1) Bezogen auf den Beteiligungsbetrag ohne Agio; auf Ebene der Anleger,<br />

vor Progressionsvorbehalt und Abgeltungsteuer auf<br />

Zinseinnahmen aus der Liquiditätsreserve in Deutschland,<br />

(weitere Details hierzu Tz. 7, 8 und 11).<br />

31.12.2022<br />

Die Fondsgesellschaft wird für unbestimmte Zeit<br />

eingegangen, wobei eine ordentliche Kündigung<br />

erstmals zum 31.12.2030 möglich ist. Das Recht zur<br />

Kündigung aus wichtigem Grund bleibt hiervon<br />

unberührt. Zudem sind die Anleger berechtigt, bei<br />

Einhaltung der im Gesellschaftsvertrag der Fondsgesellschaft<br />

geregelten Beschränkungen, ihren Anteil<br />

mit Wirkung zum 31.12. / 01.01. eines jeden Jahres<br />

auf einen Erwerber zu übertragen. Eine Beteiligung<br />

im Rahmen dieses Angebots ist als langfristige<br />

Vermögensanlage konzipiert. Die Prognoserechnung<br />

geht dabei auf der Grundlage der Strategie zur möglichen<br />

Veräußerung des Fondsobjekts („Exitstrategie“)<br />

von einer Haltedauer bis Ende 2022 aus, da die