Bayernfonds Australien 6 - Real IS

Bayernfonds Australien 6 - Real IS

Bayernfonds Australien 6 - Real IS

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

7) Die dargestellte Prognoserendite wurde nach der<br />

Methode des internen Zinsfußes („IRR-Methode“)<br />

ermittelt. Bei dieser finanzmathematischen Berechnungsmethode<br />

wird derjenige Abzinsungssatz<br />

(interner Zinsfuß – IRR) ermittelt, bei dem die<br />

Summe der Barwerte der zu unterschiedlichen<br />

Zeitpunkten anfallenden Ein- und Auszahlungen<br />

gleich groß ist und damit zu einem Kapitalwert<br />

von null führt. Der interne Zinsfuß gibt wirtschaftlich<br />

gesehen die Verzinsung des sich jeweils über<br />

die Zeit verändernden (kalkulatorisch) gebundenen<br />

Anlegerkapitals an. Der anfänglich als Einlage<br />

erbrachte Betrag reduziert sich rechnerisch<br />

durch Auszahlungen sowie eventuelle Steuerentlastungen<br />

auf Anlegerebene und erhöht sich<br />

durch mögliche weitere Einzahlungen, eventuelle<br />

Steuerzahlungen auf Anlegerebene sowie die<br />

interne Verzinsung selbst. Der zeitliche Verlauf<br />

des gebundenen Kapitals unterscheidet sich bei<br />

verschiedenen Investitionen, weshalb die IRR-<br />

Rendite nicht vergleichbar mit z. B. der Rendite<br />

von festverzinslichen Wertpapieren, Spareinlagen<br />

oder anderen Fondsprodukten ist. Ein Vorteilhaftigkeitsvergleich<br />

auf Basis von IRR-Kennzahlen ist<br />

nur unter Einbeziehung des jeweils gebundenen<br />

Kapitals, der Reihe der prognostizierten Zahlungen<br />

sowie der Laufzeiten sinnvoll.<br />

Wenn sämtliche Annahmen der Prognoserechnung<br />

eintreten, ergeben sich unter den oben<br />

dargestellten Prämissen eine Rendite für den<br />

Anleger gemäß der IRR-Methode in Höhe von ca.<br />

6,7 Prozent jährlich nach Steuern in <strong>Australien</strong><br />

und Steuern in Deutschland auf anteilige Zinseinkünfte<br />

aus der Anlage der Liquiditätsreserve<br />

(vor Progressionsvorbehalt) sowie eine durchschnittliche<br />

Kapitalbindung von ca. 107,5 Prozent<br />

bezogen auf das vom Anleger eingezahlte<br />

Kapital.<br />

Das prognostizierte durchschnittlich gebundene<br />

Kapital veranschaulicht den Unterschied zu<br />

bspw. einem Wertpapier. Ein zum Nominalwert<br />

von 100 gekauftes festverzinsliches Wertpapier<br />

weist eine durchschnittliche Kapitalbindung von<br />

100 Prozent auf. Der Gesamtertrag (Überschuss<br />

aus der Beteiligung) lässt sich als Verzinsung des<br />

durchschnittlich gebundenen Kapitals mit der<br />

ausgewiesenen Rendite nach Steuern (hier nach<br />

australischen Steuern und deutscher Abgeltungsteuer)<br />

über die Anlagedauer darstellen.<br />

91<br />

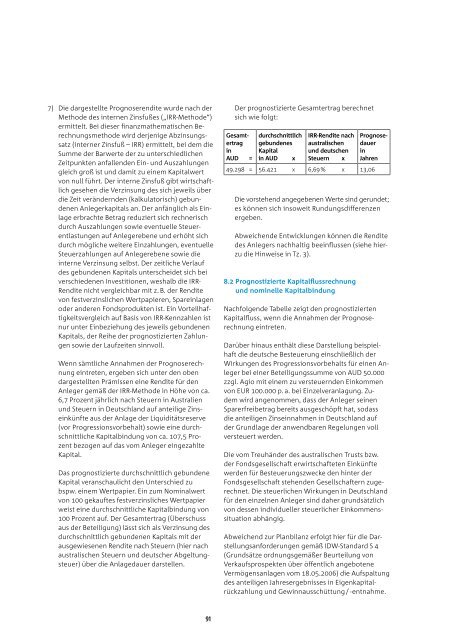

Der prognostizierte Gesamtertrag berechnet<br />

sich wie folgt:<br />

Gesamtertrag<br />

in<br />

AUD =<br />

durchschnittlich<br />

gebundenes<br />

Kapital<br />

in AUD x<br />

IRRRendite nach<br />

australischen<br />

und deutschen<br />

Steuern x<br />

Prognosedauer<br />

in<br />

Jahren<br />

49.298 = 56.421 x 6,69 % x 13,06<br />

Die vorstehend angegebenen Werte sind gerundet;<br />

es können sich insoweit Rundungsdifferenzen<br />

ergeben.<br />

Abweichende Entwicklungen können die Rendite<br />

des Anlegers nachhaltig beeinflussen (siehe hierzu<br />

die Hinweise in Tz. 3).<br />

8.2 Prognostizierte Kapitalflussrechnung<br />

und nominelle Kapitalbindung<br />

Nachfolgende Tabelle zeigt den prognostizierten<br />

Kapitalfluss, wenn die Annahmen der Prognoserechnung<br />

eintreten.<br />

Darüber hinaus enthält diese Darstellung beispielhaft<br />

die deutsche Besteuerung einschließlich der<br />

Wirkungen des Progressionsvorbehalts für einen Anleger<br />

bei einer Beteiligungssumme von AUD 50.000<br />

zzgl. Agio mit einem zu versteuernden Einkommen<br />

von EUR 100.000 p. a. bei Einzelveranlagung. Zudem<br />

wird angenommen, dass der Anleger seinen<br />

Sparerfreibetrag bereits ausgeschöpft hat, sodass<br />

die anteiligen Zinseinnahmen in Deutschland auf<br />

der Grundlage der anwendbaren Regelungen voll<br />

versteuert werden.<br />

Die vom Treuhänder des australischen Trusts bzw.<br />

der Fondsgesellschaft erwirtschafteten Einkünfte<br />

werden für Besteuerungszwecke den hinter der<br />

Fondsgesellschaft stehenden Gesellschaftern zugerechnet.<br />

Die steuerlichen Wirkungen in Deutschland<br />

für den einzelnen Anleger sind daher grundsätzlich<br />

von dessen individueller steuerlicher Einkommenssituation<br />

abhängig.<br />

Abweichend zur Planbilanz erfolgt hier für die Darstellungsanforderungen<br />

gemäß IDW-Standard S 4<br />

(Grundsätze ordnungsgemäßer Beurteilung von<br />

Verkaufsprospekten über öffentlich angebotene<br />

Vermögensanlagen vom 18.05.2006) die Aufspaltung<br />

des anteiligen Jahresergebnisses in Eigenkapitalrückzahlung<br />

und Gewinnausschüttung / -entnahme.