indagine conoscitiva - Corriere delle comunicazioni

indagine conoscitiva - Corriere delle comunicazioni

indagine conoscitiva - Corriere delle comunicazioni

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Procedendo, quindi, all’analisi degli altri indicatori relativi alla dimensione della spesa<br />

pubblicitaria, e in particolare, alla quota degli investimenti sul PIL, si conferma la distanza del<br />

nostro Paese rispetto agli altri mercati osservati, a fronte di un avvicinamento alla Spagna;<br />

quest’ultimo caratterizzato da un mercato pubblicitario non ancora pienamente sviluppato. Le<br />

medesime considerazioni possono essere formulate tenendo conto del livello procapite degli<br />

investimenti pubblicitari. La spesa pubblicitaria procapite in Italia (pari a 145 euro) è infatti<br />

decisamente inferiore al valore osservato negli altri paesi (Stati Uniti: 271 euro, Giappone: 233<br />

euro, Germania: 322 euro, Francia: 189 euro, Regno Unito: 174), ma superiore a quello rilevato in<br />

Spagna (118).<br />

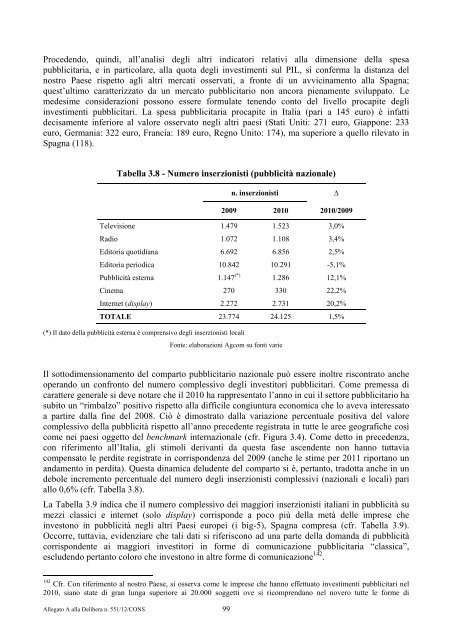

Tabella 3.8 - Numero inserzionisti (pubblicità nazionale)<br />

Allegato A alla Delibera n. 551/12/CONS 99<br />

n. inserzionisti ∆<br />

2009 2010 2010/2009<br />

Televisione 1.479 1.523 3,0%<br />

Radio 1.072 1.108 3,4%<br />

Editoria quotidiana 6.692 6.856 2,5%<br />

Editoria periodica 10.842 10.291 -5,1%<br />

Pubblicità esterna 1.147 (*) 1.286 12,1%<br />

Cinema 270 330 22,2%<br />

Internet (display) 2.272 2.731 20,2%<br />

TOTALE 23.774 24.125 1,5%<br />

(*) Il dato della pubblicità esterna è comprensivo degli inserzionisti locali<br />

Fonte: elaborazioni Agcom su fonti varie<br />

Il sottodimensionamento del comparto pubblicitario nazionale può essere inoltre riscontrato anche<br />

operando un confronto del numero complessivo degli investitori pubblicitari. Come premessa di<br />

carattere generale si deve notare che il 2010 ha rappresentato l’anno in cui il settore pubblicitario ha<br />

subito un “rimbalzo” positivo rispetto alla difficile congiuntura economica che lo aveva interessato<br />

a partire dalla fine del 2008. Ciò è dimostrato dalla variazione percentuale positiva del valore<br />

complessivo della pubblicità rispetto all’anno precedente registrata in tutte le aree geografiche così<br />

come nei paesi oggetto del benchmark internazionale (cfr. Figura 3.4). Come detto in precedenza,<br />

con riferimento all’Italia, gli stimoli derivanti da questa fase ascendente non hanno tuttavia<br />

compensato le perdite registrate in corrispondenza del 2009 (anche le stime per 2011 riportano un<br />

andamento in perdita). Questa dinamica deludente del comparto si è, pertanto, tradotta anche in un<br />

debole incremento percentuale del numero degli inserzionisti complessivi (nazionali e locali) pari<br />

allo 0,6% (cfr. Tabella 3.8).<br />

La Tabella 3.9 indica che il numero complessivo dei maggiori inserzionisti italiani in pubblicità su<br />

mezzi classici e internet (solo display) corrisponde a poco più della metà <strong>delle</strong> imprese che<br />

investono in pubblicità negli altri Paesi europei (i big-5), Spagna compresa (cfr. Tabella 3.9).<br />

Occorre, tuttavia, evidenziare che tali dati si riferiscono ad una parte della domanda di pubblicità<br />

corrispondente ai maggiori investitori in forme di comunicazione pubblicitaria “classica”,<br />

escludendo pertanto coloro che investono in altre forme di comunicazione 142 .<br />

142 Cfr. Con riferimento al nostro Paese, si osserva come le imprese che hanno effettuato investimenti pubblicitari nel<br />

2010, siano state di gran lunga superiore ai 20.000 soggetti ove si ricomprendano nel novero tutte le forme di