indagine conoscitiva - Corriere delle comunicazioni

indagine conoscitiva - Corriere delle comunicazioni

indagine conoscitiva - Corriere delle comunicazioni

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

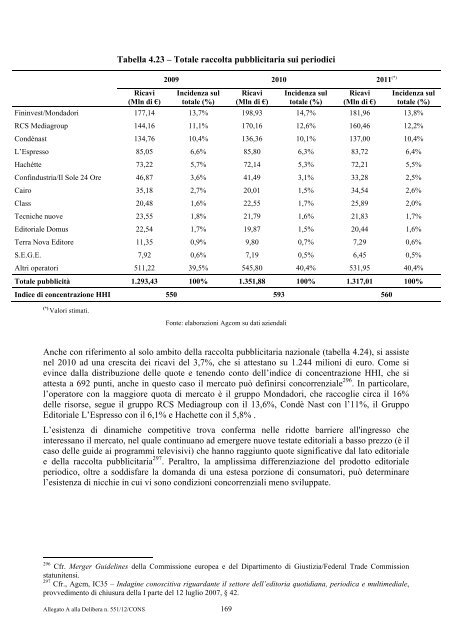

Tabella 4.23 – Totale raccolta pubblicitaria sui periodici<br />

Ricavi<br />

(Mln di €)<br />

Allegato A alla Delibera n. 551/12/CONS 169<br />

2009 2010 2011 (*)<br />

Incidenza sul<br />

totale (%)<br />

Ricavi<br />

(Mln di €)<br />

Incidenza sul<br />

totale (%)<br />

Ricavi<br />

(Mln di €)<br />

Incidenza sul<br />

totale (%)<br />

Fininvest/Mondadori 177,14 13,7% 198,93 14,7% 181,96 13,8%<br />

RCS Mediagroup 144,16 11,1% 170,16 12,6% 160,46 12,2%<br />

Condénast 134,76 10,4% 136,36 10,1% 137,00 10,4%<br />

L’Espresso 85,05 6,6% 85,80 6,3% 83,72 6,4%<br />

Hachétte 73,22 5,7% 72,14 5,3% 72,21 5,5%<br />

Confindustria/Il Sole 24 Ore 46,87 3,6% 41,49 3,1% 33,28 2,5%<br />

Cairo 35,18 2,7% 20,01 1,5% 34,54 2,6%<br />

Class 20,48 1,6% 22,55 1,7% 25,89 2,0%<br />

Tecniche nuove 23,55 1,8% 21,79 1,6% 21,83 1,7%<br />

Editoriale Domus 22,54 1,7% 19,87 1,5% 20,44 1,6%<br />

Terra Nova Editore 11,35 0,9% 9,80 0,7% 7,29 0,6%<br />

S.E.G.E. 7,92 0,6% 7,19 0,5% 6,45 0,5%<br />

Altri operatori 511,22 39,5% 545,80 40,4% 531,95 40,4%<br />

Totale pubblicità 1.293,43 100% 1.351,88 100% 1.317,01 100%<br />

Indice di concentrazione HHI 550 593 560<br />

(*) Valori stimati.<br />

Fonte: elaborazioni Agcom su dati aziendali<br />

Anche con riferimento al solo ambito della raccolta pubblicitaria nazionale (tabella 4.24), si assiste<br />

nel 2010 ad una crescita dei ricavi del 3,7%, che si attestano su 1.244 milioni di euro. Come si<br />

evince dalla distribuzione <strong>delle</strong> quote e tenendo conto dell’indice di concentrazione HHI, che si<br />

attesta a 692 punti, anche in questo caso il mercato può definirsi concorrenziale 296 . In particolare,<br />

l’operatore con la maggiore quota di mercato è il gruppo Mondadori, che raccoglie circa il 16%<br />

<strong>delle</strong> risorse, segue il gruppo RCS Mediagroup con il 13,6%, Condè Nast con l’11%, il Gruppo<br />

Editoriale L’Espresso con il 6,1% e Hachette con il 5,8% .<br />

L’esistenza di dinamiche competitive trova conferma nelle ridotte barriere all'ingresso che<br />

interessano il mercato, nel quale continuano ad emergere nuove testate editoriali a basso prezzo (è il<br />

caso <strong>delle</strong> guide ai programmi televisivi) che hanno raggiunto quote significative dal lato editoriale<br />

e della raccolta pubblicitaria 297 . Peraltro, la amplissima differenziazione del prodotto editoriale<br />

periodico, oltre a soddisfare la domanda di una estesa porzione di consumatori, può determinare<br />

l’esistenza di nicchie in cui vi sono condizioni concorrenziali meno sviluppate.<br />

296<br />

Cfr. Merger Guidelines della Commissione europea e del Dipartimento di Giustizia/Federal Trade Commission<br />

statunitensi.<br />

297<br />

Cfr., Agcm, IC35 – Indagine <strong>conoscitiva</strong> riguardante il settore dell’editoria quotidiana, periodica e multimediale,<br />

provvedimento di chiusura della I parte del 12 luglio 2007, § 42.