indagine conoscitiva - Corriere delle comunicazioni

indagine conoscitiva - Corriere delle comunicazioni

indagine conoscitiva - Corriere delle comunicazioni

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

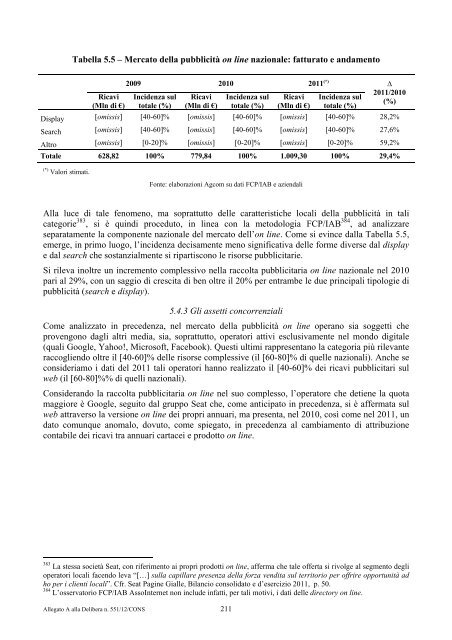

Tabella 5.5 – Mercato della pubblicità on line nazionale: fatturato e andamento<br />

Ricavi<br />

(Mln di €)<br />

2009 2010 2011 (*) ∆<br />

Incidenza sul<br />

totale (%)<br />

Ricavi<br />

(Mln di €)<br />

Allegato A alla Delibera n. 551/12/CONS 211<br />

Incidenza sul<br />

totale (%)<br />

Ricavi<br />

(Mln di €)<br />

Incidenza sul<br />

totale (%)<br />

2011/2010<br />

(%)<br />

Display [omissis] [40-60]% [omissis] [40-60]% [omissis] [40-60]% 28,2%<br />

Search [omissis] [40-60]% [omissis] [40-60]% [omissis] [40-60]% 27,6%<br />

Altro [omissis] [0-20]% [omissis] [0-20]% [omissis] [0-20]% 59,2%<br />

Totale 628,82 100% 779,84 100% 1.009,30 100% 29,4%<br />

(*) Valori stimati.<br />

Fonte: elaborazioni Agcom su dati FCP/IAB e aziendali<br />

Alla luce di tale fenomeno, ma soprattutto <strong>delle</strong> caratteristiche locali della pubblicità in tali<br />

categorie 383 , si è quindi proceduto, in linea con la metodologia FCP/IAB 384 , ad analizzare<br />

separatamente la componente nazionale del mercato dell’on line. Come si evince dalla Tabella 5.5,<br />

emerge, in primo luogo, l’incidenza decisamente meno significativa <strong>delle</strong> forme diverse dal display<br />

e dal search che sostanzialmente si ripartiscono le risorse pubblicitarie.<br />

Si rileva inoltre un incremento complessivo nella raccolta pubblicitaria on line nazionale nel 2010<br />

pari al 29%, con un saggio di crescita di ben oltre il 20% per entrambe le due principali tipologie di<br />

pubblicità (search e display).<br />

5.4.3 Gli assetti concorrenziali<br />

Come analizzato in precedenza, nel mercato della pubblicità on line operano sia soggetti che<br />

provengono dagli altri media, sia, soprattutto, operatori attivi esclusivamente nel mondo digitale<br />

(quali Google, Yahoo!, Microsoft, Facebook). Questi ultimi rappresentano la categoria più rilevante<br />

raccogliendo oltre il [40-60]% <strong>delle</strong> risorse complessive (il [60-80]% di quelle nazionali). Anche se<br />

consideriamo i dati del 2011 tali operatori hanno realizzato il [40-60]% dei ricavi pubblicitari sul<br />

web (il [60-80]%% di quelli nazionali).<br />

Considerando la raccolta pubblicitaria on line nel suo complesso, l’operatore che detiene la quota<br />

maggiore è Google, seguito dal gruppo Seat che, come anticipato in precedenza, si è affermata sul<br />

web attraverso la versione on line dei propri annuari, ma presenta, nel 2010, così come nel 2011, un<br />

dato comunque anomalo, dovuto, come spiegato, in precedenza al cambiamento di attribuzione<br />

contabile dei ricavi tra annuari cartacei e prodotto on line.<br />

383 La stessa società Seat, con riferimento ai propri prodotti on line, afferma che tale offerta si rivolge al segmento degli<br />

operatori locali facendo leva “[…] sulla capillare presenza della forza vendita sul territorio per offrire opportunità ad<br />

ho per i clienti locali”. Cfr. Seat Pagine Gialle, Bilancio consolidato e d’esercizio 2011, p. 50.<br />

384 L’osservatorio FCP/IAB AssoInternet non include infatti, per tali motivi, i dati <strong>delle</strong> directory on line.