indagine conoscitiva - Corriere delle comunicazioni

indagine conoscitiva - Corriere delle comunicazioni

indagine conoscitiva - Corriere delle comunicazioni

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

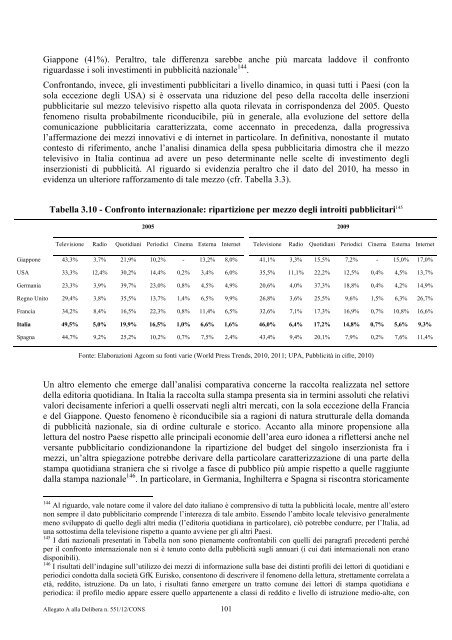

Giappone (41%). Peraltro, tale differenza sarebbe anche più marcata laddove il confronto<br />

riguardasse i soli investimenti in pubblicità nazionale 144 .<br />

Confrontando, invece, gli investimenti pubblicitari a livello dinamico, in quasi tutti i Paesi (con la<br />

sola eccezione degli USA) si è osservata una riduzione del peso della raccolta <strong>delle</strong> inserzioni<br />

pubblicitarie sul mezzo televisivo rispetto alla quota rilevata in corrispondenza del 2005. Questo<br />

fenomeno risulta probabilmente riconducibile, più in generale, alla evoluzione del settore della<br />

comunicazione pubblicitaria caratterizzata, come accennato in precedenza, dalla progressiva<br />

l’affermazione dei mezzi innovativi e di internet in particolare. In definitiva, nonostante il mutato<br />

contesto di riferimento, anche l’analisi dinamica della spesa pubblicitaria dimostra che il mezzo<br />

televisivo in Italia continua ad avere un peso determinante nelle scelte di investimento degli<br />

inserzionisti di pubblicità. Al riguardo si evidenzia peraltro che il dato del 2010, ha messo in<br />

evidenza un ulteriore rafforzamento di tale mezzo (cfr. Tabella 3.3).<br />

Tabella 3.10 - Confronto internazionale: ripartizione per mezzo degli introiti pubblicitari 145<br />

Allegato A alla Delibera n. 551/12/CONS 101<br />

2005 2009<br />

Televisione Radio Quotidiani Periodici Cinema Esterna Internet Televisione Radio Quotidiani Periodici Cinema Esterna Internet<br />

Giappone 43,3% 3,7% 21,9% 10,2% - 13,2% 8,0% 41,1% 3,3% 15,5% 7,2% - 15,0% 17,0%<br />

USA 33,3% 12,4% 30,2% 14,4% 0,2% 3,4% 6,0% 35,5% 11,1% 22,2% 12,5% 0,4% 4,5% 13,7%<br />

Germania 23,3% 3,9% 39,7% 23,0% 0,8% 4,5% 4,9% 20,6% 4,0% 37,3% 18,8% 0,4% 4,2% 14,9%<br />

Regno Unito 29,4% 3,8% 35,5% 13,7% 1,4% 6,5% 9,9% 26,8% 3,6% 25,5% 9,6% 1,5% 6,3% 26,7%<br />

Francia 34,2% 8,4% 16,5% 22,3% 0,8% 11,4% 6,5% 32,6% 7,1% 17,3% 16,9% 0,7% 10,8% 16,6%<br />

Italia 49,5% 5,0% 19,9% 16,5% 1,0% 6,6% 1,6% 46,0% 6,4% 17,2% 14,8% 0,7% 5,6% 9,3%<br />

Spagna 44,7% 9,2% 25,2% 10,2% 0,7% 7,5% 2,4% 43,4% 9,4% 20,1% 7,9% 0,2% 7,6% 11,4%<br />

Fonte: Elaborazioni Agcom su fonti varie (World Press Trends, 2010, 2011; UPA, Pubblicità in cifre, 2010)<br />

Un altro elemento che emerge dall’analisi comparativa concerne la raccolta realizzata nel settore<br />

della editoria quotidiana. In Italia la raccolta sulla stampa presenta sia in termini assoluti che relativi<br />

valori decisamente inferiori a quelli osservati negli altri mercati, con la sola eccezione della Francia<br />

e del Giappone. Questo fenomeno è riconducibile sia a ragioni di natura strutturale della domanda<br />

di pubblicità nazionale, sia di ordine culturale e storico. Accanto alla minore propensione alla<br />

lettura del nostro Paese rispetto alle principali economie dell’area euro idonea a riflettersi anche nel<br />

versante pubblicitario condizionandone la ripartizione del budget del singolo inserzionista fra i<br />

mezzi, un’altra spiegazione potrebbe derivare della particolare caratterizzazione di una parte della<br />

stampa quotidiana straniera che si rivolge a fasce di pubblico più ampie rispetto a quelle raggiunte<br />

dalla stampa nazionale 146 . In particolare, in Germania, Inghilterra e Spagna si riscontra storicamente<br />

144 Al riguardo, vale notare come il valore del dato italiano è comprensivo di tutta la pubblicità locale, mentre all’estero<br />

non sempre il dato pubblicitario comprende l’interezza di tale ambito. Essendo l’ambito locale televisivo generalmente<br />

meno sviluppato di quello degli altri media (l’editoria quotidiana in particolare), ciò potrebbe condurre, per l’Italia, ad<br />

una sottostima della televisione rispetto a quanto avviene per gli altri Paesi.<br />

145 I dati nazionali presentati in Tabella non sono pienamente confrontabili con quelli dei paragrafi precedenti perché<br />

per il confronto internazionale non si è tenuto conto della pubblicità sugli annuari (i cui dati internazionali non erano<br />

disponibili).<br />

146 I risultati dell’<strong>indagine</strong> sull’utilizzo dei mezzi di informazione sulla base dei distinti profili dei lettori di quotidiani e<br />

periodici condotta dalla società GfK Eurisko, consentono di descrivere il fenomeno della lettura, strettamente correlata a<br />

età, reddito, istruzione. Da un lato, i risultati fanno emergere un tratto comune dei lettori di stampa quotidiana e<br />

periodica: il profilo medio appare essere quello appartenente a classi di reddito e livello di istruzione medio-alte, con