indagine conoscitiva - Corriere delle comunicazioni

indagine conoscitiva - Corriere delle comunicazioni

indagine conoscitiva - Corriere delle comunicazioni

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

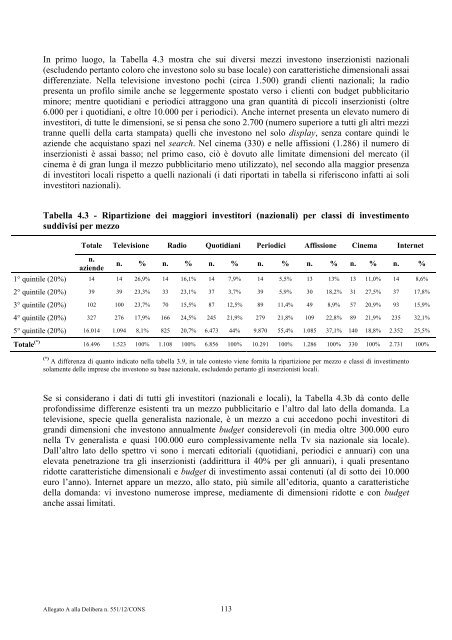

In primo luogo, la Tabella 4.3 mostra che sui diversi mezzi investono inserzionisti nazionali<br />

(escludendo pertanto coloro che investono solo su base locale) con caratteristiche dimensionali assai<br />

differenziate. Nella televisione investono pochi (circa 1.500) grandi clienti nazionali; la radio<br />

presenta un profilo simile anche se leggermente spostato verso i clienti con budget pubblicitario<br />

minore; mentre quotidiani e periodici attraggono una gran quantità di piccoli inserzionisti (oltre<br />

6.000 per i quotidiani, e oltre 10.000 per i periodici). Anche internet presenta un elevato numero di<br />

investitori, di tutte le dimensioni, se si pensa che sono 2.700 (numero superiore a tutti gli altri mezzi<br />

tranne quelli della carta stampata) quelli che investono nel solo display, senza contare quindi le<br />

aziende che acquistano spazi nel search. Nel cinema (330) e nelle affissioni (1.286) il numero di<br />

inserzionisti è assai basso; nel primo caso, ciò è dovuto alle limitate dimensioni del mercato (il<br />

cinema è di gran lunga il mezzo pubblicitario meno utilizzato), nel secondo alla maggior presenza<br />

di investitori locali rispetto a quelli nazionali (i dati riportati in tabella si riferiscono infatti ai soli<br />

investitori nazionali).<br />

Tabella 4.3 - Ripartizione dei maggiori investitori (nazionali) per classi di investimento<br />

suddivisi per mezzo<br />

Totale Televisione Radio Quotidiani Periodici Affissione Cinema Internet<br />

n.<br />

aziende<br />

n. % n. % n. % n. % n. % n. % n. %<br />

1° quintile (20%) 14 14 26,9% 14 16,1% 14 7,9% 14 5,5% 13 13% 13 11,0% 14 8,6%<br />

2° quintile (20%) 39 39 23,3% 33 23,1% 37 3,7% 39 5,9% 30 18,2% 31 27,5% 37 17,8%<br />

3° quintile (20%) 102 100 23,7% 70 15,5% 87 12,5% 89 11,4% 49 8,9% 57 20,9% 93 15,9%<br />

4° quintile (20%) 327 276 17,9% 166 24,5% 245 21,9% 279 21,8% 109 22,8% 89 21,9% 235 32,1%<br />

5° quintile (20%) 16.014 1.094 8,1% 825 20,7% 6.473 44% 9.870 55,4% 1.085 37,1% 140 18,8% 2.352 25,5%<br />

Totale (*) 16.496 1.523 100% 1.108 100% 6.856 100% 10.291 100% 1.286 100% 330 100% 2.731 100%<br />

(*) A differenza di quanto indicato nella tabella 3.9, in tale contesto viene fornita la ripartizione per mezzo e classi di investimento<br />

solamente <strong>delle</strong> imprese che investono su base nazionale, escludendo pertanto gli inserzionisti locali.<br />

Se si considerano i dati di tutti gli investitori (nazionali e locali), la Tabella 4.3b dà conto <strong>delle</strong><br />

profondissime differenze esistenti tra un mezzo pubblicitario e l’altro dal lato della domanda. La<br />

televisione, specie quella generalista nazionale, è un mezzo a cui accedono pochi investitori di<br />

grandi dimensioni che investono annualmente budget considerevoli (in media oltre 300.000 euro<br />

nella Tv generalista e quasi 100.000 euro complessivamente nella Tv sia nazionale sia locale).<br />

Dall’altro lato dello spettro vi sono i mercati editoriali (quotidiani, periodici e annuari) con una<br />

elevata penetrazione tra gli inserzionisti (addirittura il 40% per gli annuari), i quali presentano<br />

ridotte caratteristiche dimensionali e budget di investimento assai contenuti (al di sotto dei 10.000<br />

euro l’anno). Internet appare un mezzo, allo stato, più simile all’editoria, quanto a caratteristiche<br />

della domanda: vi investono numerose imprese, mediamente di dimensioni ridotte e con budget<br />

anche assai limitati.<br />

Allegato A alla Delibera n. 551/12/CONS 113