indagine conoscitiva - Corriere delle comunicazioni

indagine conoscitiva - Corriere delle comunicazioni

indagine conoscitiva - Corriere delle comunicazioni

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

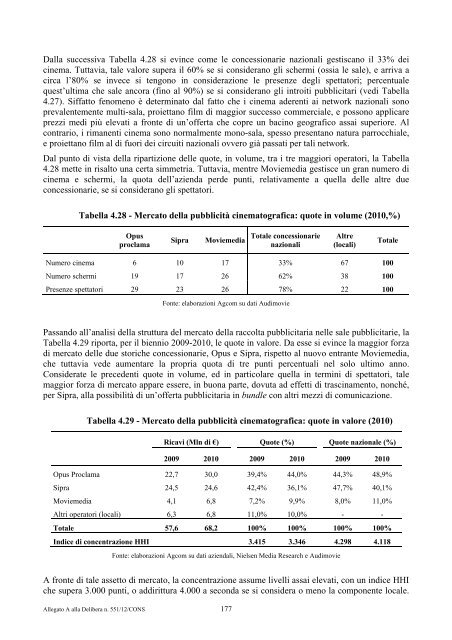

Dalla successiva Tabella 4.28 si evince come le concessionarie nazionali gestiscano il 33% dei<br />

cinema. Tuttavia, tale valore supera il 60% se si considerano gli schermi (ossia le sale), e arriva a<br />

circa l’80% se invece si tengono in considerazione le presenze degli spettatori; percentuale<br />

quest’ultima che sale ancora (fino al 90%) se si considerano gli introiti pubblicitari (vedi Tabella<br />

4.27). Siffatto fenomeno è determinato dal fatto che i cinema aderenti ai network nazionali sono<br />

prevalentemente multi-sala, proiettano film di maggior successo commerciale, e possono applicare<br />

prezzi medi più elevati a fronte di un’offerta che copre un bacino geografico assai superiore. Al<br />

contrario, i rimanenti cinema sono normalmente mono-sala, spesso presentano natura parrocchiale,<br />

e proiettano film al di fuori dei circuiti nazionali ovvero già passati per tali network.<br />

Dal punto di vista della ripartizione <strong>delle</strong> quote, in volume, tra i tre maggiori operatori, la Tabella<br />

4.28 mette in risalto una certa simmetria. Tuttavia, mentre Moviemedia gestisce un gran numero di<br />

cinema e schermi, la quota dell’azienda perde punti, relativamente a quella <strong>delle</strong> altre due<br />

concessionarie, se si considerano gli spettatori.<br />

Tabella 4.28 - Mercato della pubblicità cinematografica: quote in volume (2010,%)<br />

Opus<br />

proclama<br />

Sipra Moviemedia<br />

Allegato A alla Delibera n. 551/12/CONS 177<br />

Totale concessionarie<br />

nazionali<br />

Altre<br />

(locali)<br />

Numero cinema 6 10 17 33% 67 100<br />

Numero schermi 19 17 26 62% 38 100<br />

Presenze spettatori 29 23 26 78% 22 100<br />

Fonte: elaborazioni Agcom su dati Audimovie<br />

Totale<br />

Passando all’analisi della struttura del mercato della raccolta pubblicitaria nelle sale pubblicitarie, la<br />

Tabella 4.29 riporta, per il biennio 2009-2010, le quote in valore. Da esse si evince la maggior forza<br />

di mercato <strong>delle</strong> due storiche concessionarie, Opus e Sipra, rispetto al nuovo entrante Moviemedia,<br />

che tuttavia vede aumentare la propria quota di tre punti percentuali nel solo ultimo anno.<br />

Considerate le precedenti quote in volume, ed in particolare quella in termini di spettatori, tale<br />

maggior forza di mercato appare essere, in buona parte, dovuta ad effetti di trascinamento, nonché,<br />

per Sipra, alla possibilità di un’offerta pubblicitaria in bundle con altri mezzi di comunicazione.<br />

Tabella 4.29 - Mercato della pubblicità cinematografica: quote in valore (2010)<br />

Ricavi (Mln di €) Quote (%) Quote nazionale (%)<br />

2009 2010 2009 2010 2009 2010<br />

Opus Proclama 22,7 30,0 39,4% 44,0% 44,3% 48,9%<br />

Sipra 24,5 24,6 42,4% 36,1% 47,7% 40,1%<br />

Moviemedia 4,1 6,8 7,2% 9,9% 8,0% 11,0%<br />

Altri operatori (locali) 6,3 6,8 11,0% 10,0% - -<br />

Totale 57,6 68,2 100% 100% 100% 100%<br />

Indice di concentrazione HHI 3.415 3.346 4.298 4.118<br />

Fonte: elaborazioni Agcom su dati aziendali, Nielsen Media Research e Audimovie<br />

A fronte di tale assetto di mercato, la concentrazione assume livelli assai elevati, con un indice HHI<br />

che supera 3.000 punti, o addirittura 4.000 a seconda se si considera o meno la componente locale.