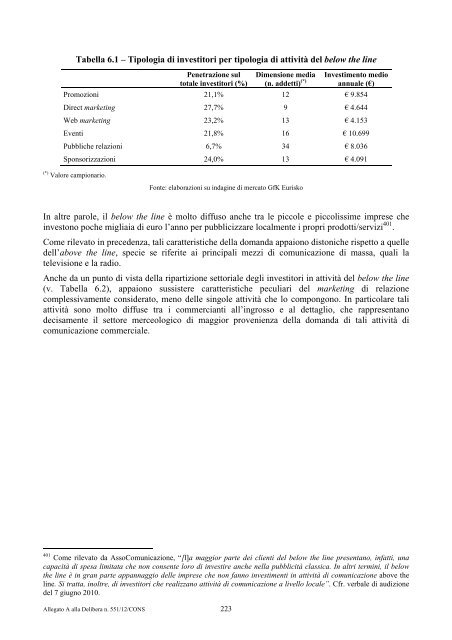

Tabella 6.1 – Tipologia di investitori per tipologia di attività del below the line Penetrazione sul totale investitori (%) Allegato A alla Delibera n. 551/12/CONS 223 Dimensione media (n. addetti) (*) Investimento medio annuale (€) Promozioni 21,1% 12 € 9.854 Direct marketing 27,7% 9 € 4.644 Web marketing 23,2% 13 € 4.153 Eventi 21,8% 16 € 10.699 Pubbliche relazioni 6,7% 34 € 8.036 Sponsorizzazioni 24,0% 13 € 4.091 (*) Valore campionario. Fonte: elaborazioni su <strong>indagine</strong> di mercato GfK Eurisko In altre parole, il below the line è molto diffuso anche tra le piccole e piccolissime imprese che investono poche migliaia di euro l’anno per pubblicizzare localmente i propri prodotti/servizi 401 . Come rilevato in precedenza, tali caratteristiche della domanda appaiono distoniche rispetto a quelle dell’above the line, specie se riferite ai principali mezzi di comunicazione di massa, quali la televisione e la radio. Anche da un punto di vista della ripartizione settoriale degli investitori in attività del below the line (v. Tabella 6.2), appaiono sussistere caratteristiche peculiari del marketing di relazione complessivamente considerato, meno <strong>delle</strong> singole attività che lo compongono. In particolare tali attività sono molto diffuse tra i commercianti all’ingrosso e al dettaglio, che rappresentano decisamente il settore merceologico di maggior provenienza della domanda di tali attività di comunicazione commerciale. 401 Come rilevato da AssoComunicazione, “[l]a maggior parte dei clienti del below the line presentano, infatti, una capacità di spesa limitata che non consente loro di investire anche nella pubblicità classica. In altri termini, il below the line è in gran parte appannaggio <strong>delle</strong> imprese che non fanno investimenti in attività di comunicazione above the line. Si tratta, inoltre, di investitori che realizzano attività di comunicazione a livello locale”. Cfr. verbale di audizione del 7 giugno 2010.

Tabella 6.2 – Tipologia di investitori per attività del below the line per settore merceologico di provenienza Promozioni Direct marketing Allegato A alla Delibera n. 551/12/CONS 224 Web marketing Eventi Pubbliche relazioni Sponsor. Industria 8,9% 8,6% 16,5% 19,4% 13,8% 17,8% Costruzioni 13,6% 9,0% 8,5% 5,8% 4,5% 10,0% Auto 3,7% 13,0% 8,6% 9,8% 5,7% 11,7% Commercio 30,7% 20,4% 12,5% 18,9% 8,0% 21,8% Trasporto 0,1% 1,9% 0,4% 3,1% 0,6% 2,5% Alberghi, bar, ristorazione 9,6% 7,2% 14,1% 8,6% 14,8% 11,6% Finanza 2,3% 13,3% 14,7% 8,5% 24,7% 8,9% Attività professionali 7,6% 8,5% 7,7% 6,5% 8,4% 4,8% Viaggi/Turismo 6,7% 4,5% 7,0% 4,9% 12,1% 3,7% Sanità 3,4% 5,0% 5,1% 1,9% 1,4% 2,6% Intrattenimento 13,3% 8,5% 5,0% 12,5% 6,1% 4,5% TOTALE 100,0% 100,0% 100,0% 100,0% 100,0% 100,0% Fonte: elaborazioni su <strong>indagine</strong> di mercato GfK Eurisko Analisi dell’offerta Dal lato dell’offerta, gli operatori attivi nel settore below the line non sono generalmente presenti sui mezzi di comunicazione tradizionali, né offrono spazi pubblicitari sui medesimi. Come descritto nel Capitolo 1 (cfr. §1.2.2), nell’ambito dei mezzi di comunicazione di massa, l’offerta di spazi pubblicitari è accentrata in capo agli editori che a tal fine possono anche avvalersi di società specializzate, come le concessionarie di pubblicità. Diversamente, nel below the line, si registra la presenza di una pluralità di agenzie di comunicazione e altri operatori di settore, tra loro estremamente variegati (quali la distribuzione organizzata o gli operatori postali), appartenenti tanto a gruppi internazionali, quanto a piccole imprese specializzate in particolari attività comunicative di rilievo locale (come l’organizzazione di eventi). Può accadere inoltre che il soggetto attivo nel marketing relazionale sia lo stesso inserzionista, ossia che le attività siano organizzate e finanziate all’interno della medesima impresa o gruppo (è il caso dei grandi investitori), con la corrispondente difficoltà di procedere ad un’attendibile e specifica valorizzazione economica. Un ulteriore elemento atto a distinguere le <strong>comunicazioni</strong> below the line dagli altri settori tradizionali è rappresentato dalla specifica articolazione della filiera produttiva. Come visto nel Capitolo 2, i centri media svolgono un’importante attività di intermediazione nella vendita di spazi pubblicitari sui mezzi di comunicazione, curando, oltre all’acquisto vero e proprio dello spazio, una serie di attività ad esso correlate, quali la programmazione e pianificazione <strong>delle</strong> campagne pubblicitarie, nonché un’attività di controllo successivo alla campagna. Nell’ambito <strong>delle</strong> <strong>comunicazioni</strong> below the line, invece, si riscontra un rapporto più diretto tra le imprese che richiedono attività di marketing e i fornitori di servizi, senza soggetti intermediari, che può ulteriormente semplificarsi nei casi in cui lo stesso soggetto inserzionista provveda con proprie risorse interne allo svolgimento <strong>delle</strong> attività promozionali. La differente catena del valore si riflette sul prezzo fissato dal mercato per i servizi di marketing di relazione, per i quali, non essendoci intermediazione, si riscontra unicamente la remunerazione da parte dell’inserzionista al fornitore per il servizio prestato, tipica dei mercati ad un solo versante.

- Page 1 and 2:

Allegato A alla Delibera n. 551/12/

- Page 3 and 4:

2.3 L’analisi economica del compa

- Page 5 and 6:

4.9 Il mercato della raccolta pubbl

- Page 7 and 8:

prodotti e servizi” e “sponsori

- Page 9 and 10:

All’interno di questo perimetro,

- Page 11 and 12:

- Radio e reti - RCS Pubblicità -

- Page 13 and 14:

inerente la comprensione del proces

- Page 15 and 16:

CAPITOLO 1. IL FUNZIONAMENTO DEL SE

- Page 17 and 18:

Come illustrato nella Figura 1.1, l

- Page 19 and 20:

Box 1.1 - I mercati del settore pub

- Page 21 and 22:

Di seguito, si illustrano le condiz

- Page 23 and 24:

diversa intensità i tre principali

- Page 25 and 26:

Costo per GRP (Gross Rating Point)

- Page 27 and 28:

omogenea, anche a causa del maggior

- Page 29 and 30:

CAPITOLO 2. IL FUNZIONAMENTO DEL ME

- Page 31 and 32:

diversi mezzi di comunicazione seco

- Page 33 and 34:

da parte dell’inserzionista; c) l

- Page 35 and 36:

deriva dalla mera applicazione di u

- Page 37 and 38:

e) L’inventory media L’inventor

- Page 39 and 40:

- il settore merceologico di appart

- Page 41 and 42:

tale previsione sugli incrementi de

- Page 43 and 44:

strategie di discriminazione di pre

- Page 45 and 46:

Ebiquity plc, con sede legale a Lon

- Page 47 and 48:

Tale attività di controllo non pu

- Page 49 and 50:

intermediari (i centri media) che o

- Page 51 and 52:

Dal lato della domanda, infatti, i

- Page 53 and 54:

Nel corso dell’indagine si è con

- Page 55 and 56:

siti web. I principali fornitori di

- Page 57 and 58:

dei centri media), non sarebbe idon

- Page 59 and 60:

- servizi creativi pubblicitari: Ba

- Page 61 and 62:

presenti a livello mondiale (BBDO W

- Page 63 and 64:

Holding del Gruppo Publicis Groupe

- Page 65 and 66:

2.3.3 L’analisi dell’assetto co

- Page 67 and 68:

La Tabella seguente testimonia, inf

- Page 69 and 70:

concorrenza intra-gruppo (ossia tra

- Page 71 and 72:

Occorre pertanto verificare se l’

- Page 73 and 74:

Tabella 2.8 - Ripartizione del fatt

- Page 75 and 76:

2.4 Conclusioni L’analisi condott

- Page 77 and 78:

Le ragioni di tale andamento negati

- Page 79 and 80:

Ciò posto, sia in questo capitolo,

- Page 81 and 82:

comunicazione di massa - sono tutta

- Page 83 and 84:

conferma la sussistenza di una nett

- Page 85 and 86:

3.4 La pubblicità classica (above

- Page 87 and 88:

5.000 4.500 4.000 3.500 3.000 2.500

- Page 89 and 90:

voluminosa letteratura economica, n

- Page 91 and 92:

L’analisi degli investimenti in p

- Page 93 and 94:

Considerando il fatturato complessi

- Page 95 and 96:

Ricavi (mln. €, %) ∆ Gruppo di

- Page 97 and 98:

interattivi. News Corporation, cont

- Page 99 and 100:

appartenenti al Gruppo sia di propr

- Page 101 and 102:

Infine, la società gestisce gli sp

- Page 103 and 104:

3.6 La pubblicità classica (above

- Page 105 and 106:

Figgura 3.4. - EEvoluzione e degli

- Page 107 and 108:

la presenza di un’articolazione d

- Page 109 and 110:

Tabella 3.11 - Confronto internazio

- Page 111 and 112:

3.7 Conclusioni In questo capitolo

- Page 113 and 114:

mezzo, nonché della forza contratt

- Page 115 and 116:

complementare nell’ambito della p

- Page 117 and 118:

contraddistinto, oltre che da un pr

- Page 119 and 120:

Tabella 4.3b - Tipologia di investi

- Page 121 and 122:

Tabella 4.4 - Ripartizione investim

- Page 123 and 124:

tra prodotti pubblicitari (e non so

- Page 125 and 126:

valutazioni precedenti risultano co

- Page 127 and 128:

internazionale 170 , si conferma, l

- Page 129 and 130:

audiovisivi), lineari e a richiesta

- Page 131 and 132:

segmenti del settore in questione,

- Page 133 and 134:

Dalle informazioni disponibili è e

- Page 135 and 136:

La contrattazione delle overcommiss

- Page 137 and 138:

Gruppo e società di riferimento Ca

- Page 139 and 140:

progressivamente maggiore 193 , tan

- Page 141 and 142:

Fininvest/Publitalia ‘80, Digital

- Page 143 and 144:

Tabella 4.11 - Evoluzione della con

- Page 145 and 146:

governance di Auditel, che non risu

- Page 147 and 148:

Tabella 4.12 - Indici di concentraz

- Page 149 and 150:

marginale a seguito dello sviluppo

- Page 151 and 152:

4.5.3 L’offerta di pubblicità su

- Page 153 and 154:

interlocutore negoziale (centro med

- Page 155 and 156:

Tabella 4.16 - Raccolta pubblicitar

- Page 157 and 158:

quello della televisione e della ra

- Page 159 and 160:

neanche l’anno 250 .Vi è infatti

- Page 161 and 162:

S.p.A., che pubblica il quotidiano

- Page 163 and 164:

di raggiungere categorie di utenti

- Page 165 and 166:

Tabella 4.19 - Totale raccolta pubb

- Page 167 and 168:

4.7 Il mercato della raccolta pubbl

- Page 169 and 170:

come evidenziato nel Capitolo 2 del

- Page 171 and 172:

“Bell'Europa”, “Gardenia”,

- Page 173 and 174:

con l’effetto che le dimensioni d

- Page 175 and 176:

Tabella 4.24 - Raccolta pubblicità

- Page 177 and 178: accolta locale (cfr. § 4.3), la pu

- Page 179 and 180: necessità di acquisizione del data

- Page 181 and 182: è legato ad una serie di recenti i

- Page 183 and 184: Ciò posto, occorre altresì rileva

- Page 185 and 186: Seguendo tale impostazione, nella s

- Page 187 and 188: secondo luogo, con l’eccezione di

- Page 189 and 190: Impianto Formato Clear IGP IPAS CBS

- Page 191 and 192: 4.11 Conclusioni L’analisi condot

- Page 193 and 194: CAPITOLO 5. INTERNET: LA RACCOLTA P

- Page 195 and 196: Sito Tendenzialmente, rispetto a di

- Page 197 and 198: 78,6% degli utenti attivi (21,2 mil

- Page 199 and 200: specifici per tablet) per increment

- Page 201 and 202: la percentuale di famiglie che poss

- Page 203 and 204: tipologia di pubblicità utilizzata

- Page 205 and 206: all’entrata della pubblicità su

- Page 207 and 208: Normalmente i meccanismi sottostant

- Page 209 and 210: la vendita di keywords risulta meno

- Page 211 and 212: AdSense comprende due principali se

- Page 213 and 214: monitoraggio dell’efficacia delle

- Page 215 and 216: Tabella 5.4 - Mercato della pubblic

- Page 217 and 218: Tabella 5.6 - La pubblicità on lin

- Page 219 and 220: Al riguardo può stupire la posizio

- Page 221 and 222: capitolo, l’attuale decennio appa

- Page 223 and 224: a) Promozioni Nella tradizionale de

- Page 225 and 226: sponsor ne guadagna in popolarità,

- Page 227: 6. flash mob è un termine coniato

- Page 231 and 232: c) Conclusioni In via preliminare,

- Page 233 and 234: Tabella 6.3 - Investimenti pubblici

- Page 235 and 236: Dir rect marketingg We eb marketing