indagine conoscitiva - Corriere delle comunicazioni

indagine conoscitiva - Corriere delle comunicazioni

indagine conoscitiva - Corriere delle comunicazioni

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

concorrenza intra-gruppo (ossia tra agenzie di uno stesso gruppo), che erano rimaste successivamente<br />

al consolidamento dei centri media in grandi gruppi conglomerali 96 .<br />

Il minor livello di competizione dovuto all’insieme di tali fattori non può che avere ripercussioni<br />

negative sul benessere sociale. In particolare, appaiono evidenti gli effetti, diretti ed indiretti, sui<br />

clienti di tali servizi (gli inserzionisti pubblicitari).<br />

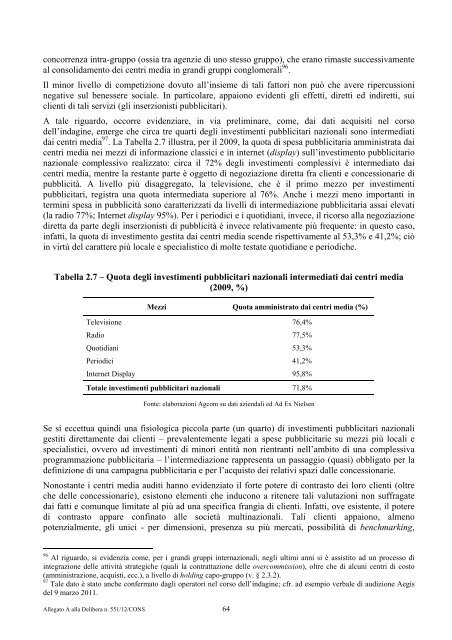

A tale riguardo, occorre evidenziare, in via preliminare, come, dai dati acquisiti nel corso<br />

dell’<strong>indagine</strong>, emerge che circa tre quarti degli investimenti pubblicitari nazionali sono intermediati<br />

dai centri media 97 . La Tabella 2.7 illustra, per il 2009, la quota di spesa pubblicitaria amministrata dai<br />

centri media nei mezzi di informazione classici e in internet (display) sull’investimento pubblicitario<br />

nazionale complessivo realizzato: circa il 72% degli investimenti complessivi è intermediato dai<br />

centri media, mentre la restante parte è oggetto di negoziazione diretta fra clienti e concessionarie di<br />

pubblicità. A livello più disaggregato, la televisione, che è il primo mezzo per investimenti<br />

pubblicitari, registra una quota intermediata superiore al 76%. Anche i mezzi meno importanti in<br />

termini spesa in pubblicità sono caratterizzati da livelli di intermediazione pubblicitaria assai elevati<br />

(la radio 77%; Internet display 95%). Per i periodici e i quotidiani, invece, il ricorso alla negoziazione<br />

diretta da parte degli inserzionisti di pubblicità è invece relativamente più frequente: in questo caso,<br />

infatti, la quota di investimento gestita dai centri media scende rispettivamente al 53,3% e 41,2%; ciò<br />

in virtù del carattere più locale e specialistico di molte testate quotidiane e periodiche.<br />

Tabella 2.7 – Quota degli investimenti pubblicitari nazionali intermediati dai centri media<br />

(2009, %)<br />

Allegato A alla Delibera n. 551/12/CONS 64<br />

Mezzi Quota amministrato dai centri media (%)<br />

Televisione 76,4%<br />

Radio 77,5%<br />

Quotidiani 53,3%<br />

Periodici 41,2%<br />

Internet Display 95,8%<br />

Totale investimenti pubblicitari nazionali 71,8%<br />

Fonte: elaborazioni Agcom su dati aziendali ed Ad Ex Nielsen<br />

Se si eccettua quindi una fisiologica piccola parte (un quarto) di investimenti pubblicitari nazionali<br />

gestiti direttamente dai clienti – prevalentemente legati a spese pubblicitarie su mezzi più locali e<br />

specialistici, ovvero ad investimenti di minori entità non rientranti nell’ambito di una complessiva<br />

programmazione pubblicitaria – l’intermediazione rappresenta un passaggio (quasi) obbligato per la<br />

definizione di una campagna pubblicitaria e per l’acquisto dei relativi spazi dalle concessionarie.<br />

Nonostante i centri media auditi hanno evidenziato il forte potere di contrasto dei loro clienti (oltre<br />

che <strong>delle</strong> concessionarie), esistono elementi che inducono a ritenere tali valutazioni non suffragate<br />

dai fatti e comunque limitate al più ad una specifica frangia di clienti. Infatti, ove esistente, il potere<br />

di contrasto appare confinato alle società multinazionali. Tali clienti appaiono, almeno<br />

potenzialmente, gli unici - per dimensioni, presenza su più mercati, possibilità di benchmarking,<br />

96<br />

Al riguardo, si evidenzia come, per i grandi gruppi internazionali, negli ultimi anni si è assistito ad un processo di<br />

integrazione <strong>delle</strong> attività strategiche (quali la contrattazione <strong>delle</strong> overcommission), oltre che di alcuni centri di costo<br />

(amministrazione, acquisti, ecc.), a livello di holding capo-gruppo (v. § 2.3.2).<br />

97<br />

Tale dato è stato anche confermato dagli operatori nel corso dell’<strong>indagine</strong>; cfr. ad esempio verbale di audizione Aegis<br />

del 9 marzo 2011.