indagine conoscitiva - Corriere delle comunicazioni

indagine conoscitiva - Corriere delle comunicazioni

indagine conoscitiva - Corriere delle comunicazioni

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

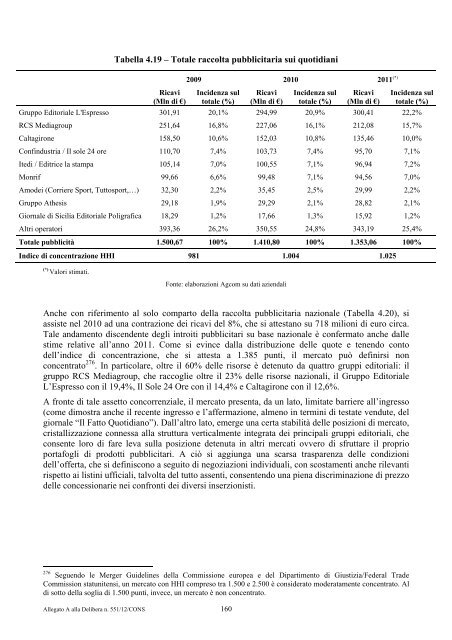

Tabella 4.19 – Totale raccolta pubblicitaria sui quotidiani<br />

Ricavi<br />

(Mln di €)<br />

Allegato A alla Delibera n. 551/12/CONS 160<br />

2009 2010 2011 (*)<br />

Incidenza sul<br />

totale (%)<br />

Ricavi<br />

(Mln di €)<br />

Incidenza sul<br />

totale (%)<br />

Ricavi<br />

(Mln di €)<br />

Incidenza sul<br />

totale (%)<br />

Gruppo Editoriale L'Espresso 301,91 20,1% 294,99 20,9% 300,41 22,2%<br />

RCS Mediagroup 251,64 16,8% 227,06 16,1% 212,08 15,7%<br />

Caltagirone 158,50 10,6% 152,03 10,8% 135,46 10,0%<br />

Confindustria / Il sole 24 ore 110,70 7,4% 103,73 7,4% 95,70 7,1%<br />

Itedi / Editrice la stampa 105,14 7,0% 100,55 7,1% 96,94 7,2%<br />

Monrif 99,66 6,6% 99,48 7,1% 94,56 7,0%<br />

Amodei (<strong>Corriere</strong> Sport, Tuttosport,…) 32,30 2,2% 35,45 2,5% 29,99 2,2%<br />

Gruppo Athesis 29,18 1,9% 29,29 2,1% 28,82 2,1%<br />

Giornale di Sicilia Editoriale Poligrafica 18,29 1,2% 17,66 1,3% 15,92 1,2%<br />

Altri operatori 393,36 26,2% 350,55 24,8% 343,19 25,4%<br />

Totale pubblicità 1.500,67 100% 1.410,80 100% 1.353,06 100%<br />

Indice di concentrazione HHI 981 1.004 1.025<br />

(*) Valori stimati.<br />

Fonte: elaborazioni Agcom su dati aziendali<br />

Anche con riferimento al solo comparto della raccolta pubblicitaria nazionale (Tabella 4.20), si<br />

assiste nel 2010 ad una contrazione dei ricavi del 8%, che si attestano su 718 milioni di euro circa.<br />

Tale andamento discendente degli introiti pubblicitari su base nazionale è confermato anche dalle<br />

stime relative all’anno 2011. Come si evince dalla distribuzione <strong>delle</strong> quote e tenendo conto<br />

dell’indice di concentrazione, che si attesta a 1.385 punti, il mercato può definirsi non<br />

concentrato 276 . In particolare, oltre il 60% <strong>delle</strong> risorse è detenuto da quattro gruppi editoriali: il<br />

gruppo RCS Mediagroup, che raccoglie oltre il 23% <strong>delle</strong> risorse nazionali, il Gruppo Editoriale<br />

L’Espresso con il 19,4%, Il Sole 24 Ore con il 14,4% e Caltagirone con il 12,6%.<br />

A fronte di tale assetto concorrenziale, il mercato presenta, da un lato, limitate barriere all’ingresso<br />

(come dimostra anche il recente ingresso e l’affermazione, almeno in termini di testate vendute, del<br />

giornale “Il Fatto Quotidiano”). Dall’altro lato, emerge una certa stabilità <strong>delle</strong> posizioni di mercato,<br />

cristallizzazione connessa alla struttura verticalmente integrata dei principali gruppi editoriali, che<br />

consente loro di fare leva sulla posizione detenuta in altri mercati ovvero di sfruttare il proprio<br />

portafogli di prodotti pubblicitari. A ciò si aggiunga una scarsa trasparenza <strong>delle</strong> condizioni<br />

dell’offerta, che si definiscono a seguito di negoziazioni individuali, con scostamenti anche rilevanti<br />

rispetto ai listini ufficiali, talvolta del tutto assenti, consentendo una piena discriminazione di prezzo<br />

<strong>delle</strong> concessionarie nei confronti dei diversi inserzionisti.<br />

276 Seguendo le Merger Guidelines della Commissione europea e del Dipartimento di Giustizia/Federal Trade<br />

Commission statunitensi, un mercato con HHI compreso tra 1.500 e 2.500 è considerato moderatamente concentrato. Al<br />

di sotto della soglia di 1.500 punti, invece, un mercato è non concentrato.